Strategi Perdagangan Optimasi Dua Arah MACD

II. Ikhtisar Strategi

Strategi ini menggunakan indikator MACD dan prinsip persilangan rata-rata bergerak untuk membangun sinyal perdagangan. Keunggulannya adalah dapat mengoptimalkan parameter MACD secara terpisah untuk posisi beli (long) dan posisi jual (short), sehingga parameter dapat dikonfigurasi secara optimal sesuai arah pasar yang berbeda.

III. Prinsip Strategi

- Hitung indikator MACD untuk dua arah: beli dan jual. Posisi beli menggunakan satu set parameter, posisi jual menggunakan set parameter lain, yang dapat dikonfigurasi secara bebas.

- Tentukan persilangan antara garis MACD dan garis Sinyal untuk menghasilkan sinyal perdagangan. Untuk posisi beli, gunakan persilangan bullish; untuk posisi jual, gunakan persilangan bearish.

- Dapat dikonfigurasi apakah garis Sinyal juga perlu bersilangan untuk memicu sinyal, sehingga menghindari sinyal palsu.

- Setelah masuk ke posisi beli atau jual, tunggu persilangan berlawanan untuk menutup posisi.

IV. Keunggulan Strategi

- Optimasi parameter dua arah: Parameter untuk beli dan jual dapat dioptimalkan secara bebas, sehingga masing-masing dikonfigurasi secara optimal sesuai arah pasar.

- Penghalusan sinyal yang dapat dikonfigurasi: Parameter Sinyal dapat mengontrol tingkat kehalusan garis sinyal, menyaring sinyal palsu.

- Filter sinyal yang dapat dikonfigurasi: Dapat diatur apakah diperlukan persilangan garis Sinyal untuk memicu perdagangan, menghindari kesalahan sinyal.

- Kontrol posisi yang dapat disesuaikan: Dapat mengaktifkan hanya beli atau hanya jual, atau keduanya secara bersamaan.

V. Risiko Strategi

- Masalah lag MACD: MACD sendiri memiliki keterlambatan tertentu, sehingga dapat melewatkan pembalikan cepat.

- Risiko peralihan beli/jual: Saat pasar berubah dengan cepat, peralihan posisi mungkin terlalu sering.

- Risiko parameter: Konfigurasi parameter yang tidak tepat dapat gagal menangkap karakteristik pasar.

- Perlindungan stop loss: Perlu menetapkan stop loss yang wajar untuk mengendalikan kerugian per transaksi.

Cara mengelola risiko:

- Gabungkan dengan indikator lain untuk menilai gambaran besar, hindari membeli di puncak dan menjual di dasar.

- Atur parameter penundaan sinyal dan penghalusan untuk mengurangi sinyal yang salah.

- Uji dan optimalkan parameter secara berulang agar sesuai dengan ritme pasar pada kerangka waktu yang berbeda.

- Tetapkan mekanisme stop loss dan take profit untuk mengendalikan kerugian per transaksi.

VI. Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Uji berbagai kombinasi panjang garis cepat dan garis lambat untuk menemukan parameter terbaik bagi pasar dengan kerangka waktu berbeda.

- Uji parameter garis Sinyal yang berbeda; garis sinyal yang lebih halus dapat menyaring lebih banyak noise.

- Uji perbedaan antara mengaktifkan dan menonaktifkan filter persilangan garis Sinyal untuk menemukan keseimbangan optimal.

- Tentukan rasio stop loss dan take profit optimal berdasarkan hasil backtest.

- Coba hanya melakukan beli atau hanya jual untuk melihat apakah efektivitas strategi dapat dimaksimalkan.

VII. Kesimpulan

Strategi perdagangan optimasi dua arah MACD ini, dengan mengonfigurasi parameter beli dan jual secara terpisah, mencapai optimalisasi untuk arah pasar yang berbeda. Arah partisipasi dapat disesuaikan secara bebas. Selain itu, mekanisme filter sinyal ditambahkan untuk menghindari sinyal yang salah. Melalui optimasi parameter dan manajemen risiko, efektivitas strategi dapat ditingkatkan lebih lanjut.

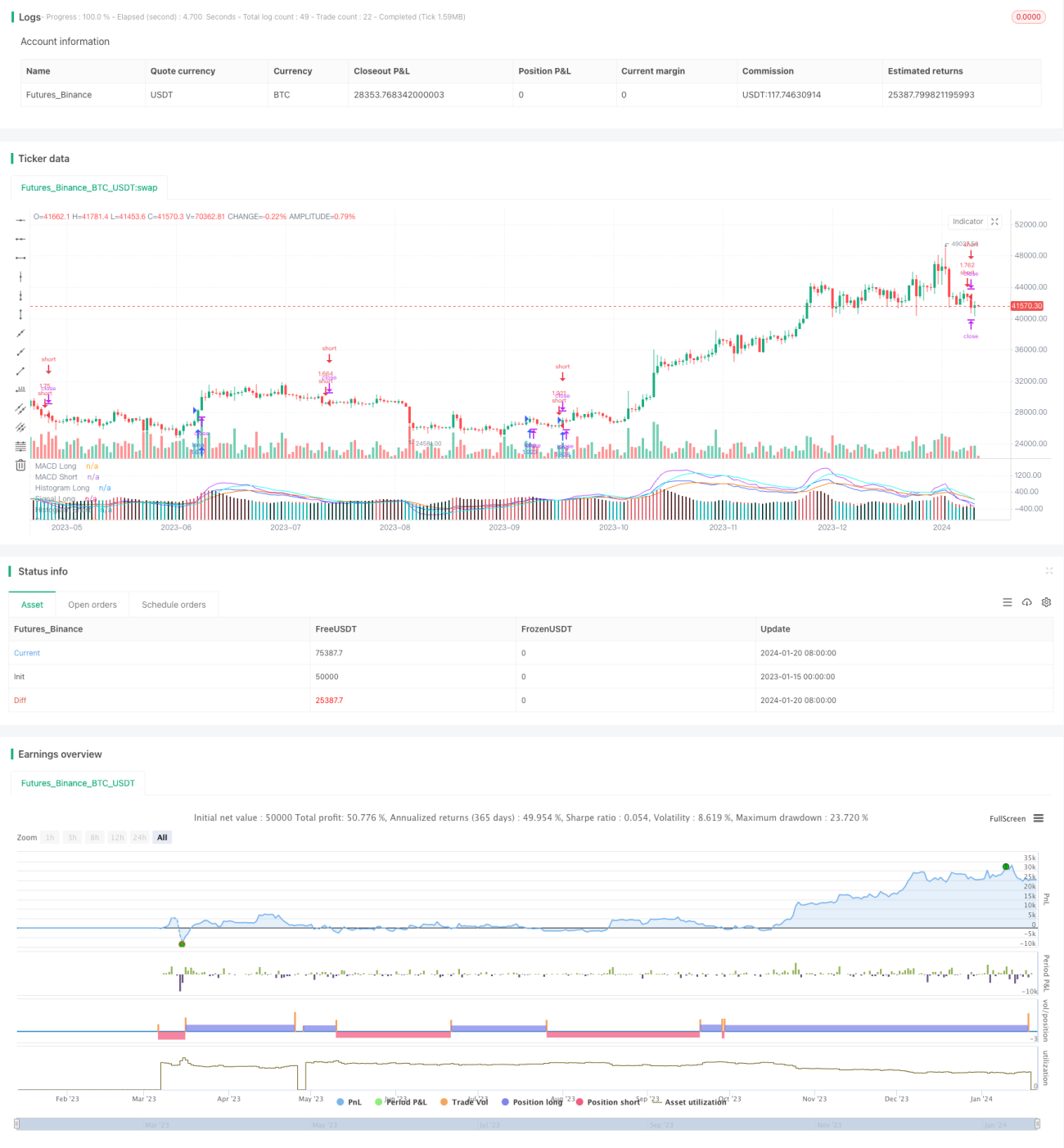

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1