Strategi Pengikut Tren Berdasarkan Deviasi Harga

Ringkasan

Strategi ini didasarkan pada indikator penyimpangan harga, dikombinasikan dengan zona retracement Fibonacci, untuk mengidentifikasi dan melacak tren. Ketika harga menyimpang semakin jauh dari suatu arah, dapat dinilai bahwa tren telah terbentuk, sehingga menghasilkan sinyal perdagangan.

Prinsip Strategi

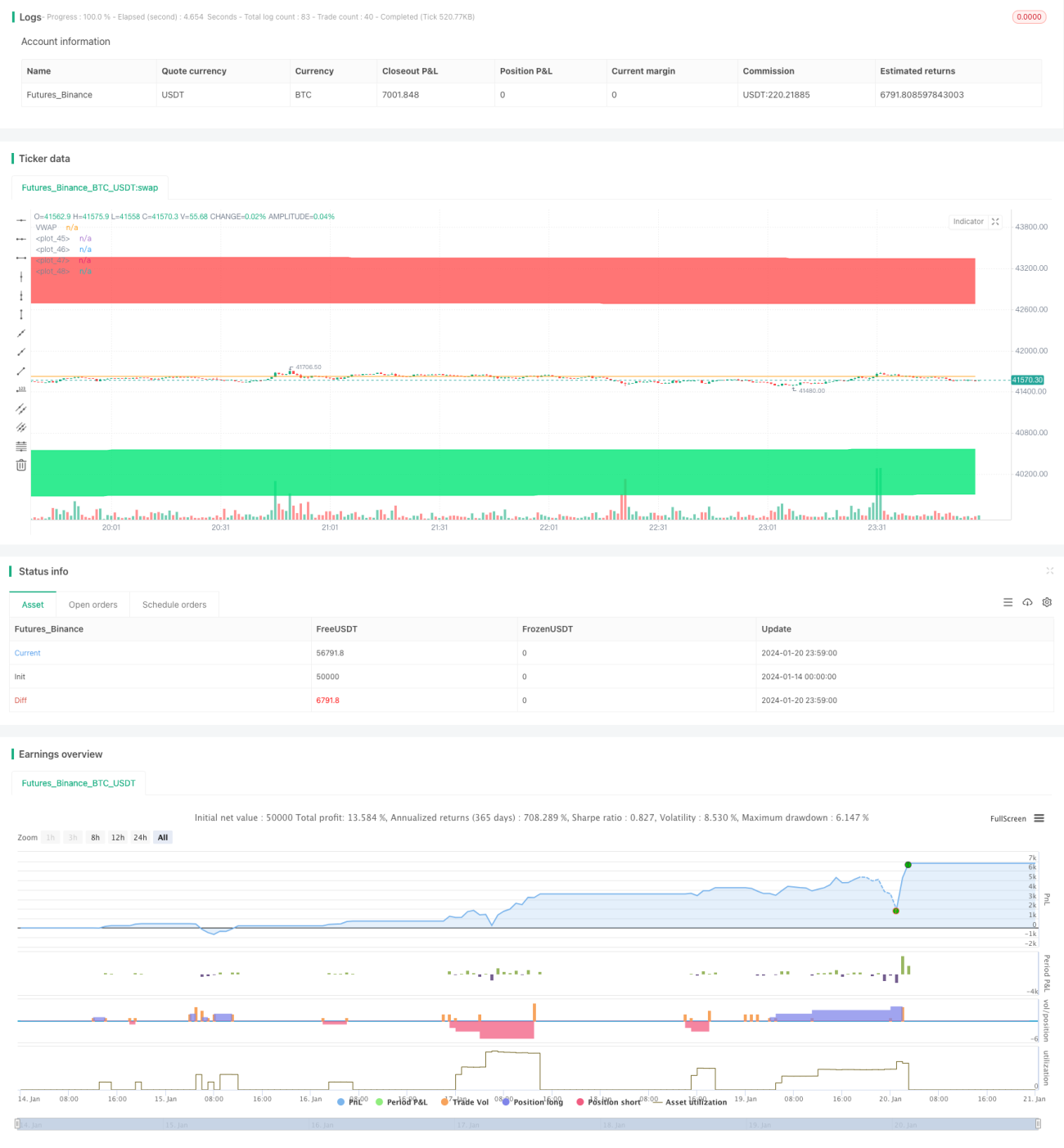

Strategi ini menggunakan VWAP sebagai sumbu tengah harga. Kemudian, berdasarkan volatilitas dalam harga, dihitung pita penyimpangan harga sebesar 1,618 kali dan 2,618 kali standar deviasi di atas dan di bawah. Ketika harga menembus batas bawah dari bawah ke atas, dihasilkan sinyal beli (long); ketika harga menembus batas atas dari atas ke bawah, dihasilkan sinyal jual (short).

Sinyal EXIT untuk stop loss setelah membuka posisi beli atau jual adalah: garis stop loss untuk posisi beli adalah batas bawah, dan garis stop loss untuk posisi jual adalah batas atas.

Secara spesifik, ada beberapa langkah berikut:

-

Hitung VWAP sebagai sumbu tengah harga.

-

Hitung standar deviasi harga (sd) sebagai indikator untuk mengukur volatilitas harga.

-

Hitung batas atas dan bawah berdasarkan sd: batas atas adalah VWAP + 1,618sd dan VWAP + 2,618sd; batas bawah adalah VWAP - 1,618sd dan VWAP - 2,618sd.

-

Ketika harga menembus batas bawah 1,618 kali dari bawah ke atas, dihasilkan sinyal beli; ketika harga menembus batas atas 1,618 kali dari atas ke bawah, dihasilkan sinyal jual.

-

EXIT stop loss untuk posisi beli: harga menembus batas bawah 2,618 kali; EXIT stop loss untuk posisi jual: harga menembus batas atas 2,618 kali.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan indikator penyimpangan harga, dapat secara efektif menilai tren harga dan melacak tren.

-

Dikombinasikan dengan zona retracement Fibonacci, membuat entri dan keluar stop loss lebih jelas.

-

VWAP sebagai sumbu tengah harga juga meningkatkan nilai referensi indikator.

-

Melalui penyesuaian parameter, dapat beradaptasi dengan berbagai instrumen dan periode waktu.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Saat pembalikan tren, dapat terjadi kerugian yang cukup besar.

-

Pengaturan parameter yang tidak tepat juga akan mempengaruhi efektivitas strategi.

-

Saat harga berfluktuasi tajam, risiko stop loss cukup besar.

Tindakan pencegahan:

-

Persingkat periode holding posisi secara tepat, dan segera lakukan stop loss.

-

Optimalkan parameter untuk menemukan kombinasi parameter terbaik.

-

Tingkatkan manajemen ukuran posisi, kendalikan kerugian per transaksi.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

-

Dikombinasikan dengan indikator tren, hindari perdagangan melawan tren.

-

Tambahkan mekanisme manajemen ukuran posisi.

-

Optimalkan pengaturan parameter.

-

Lakukan pengujian ulang dan optimasi pada berbagai kerangka waktu.

Kesimpulan

Strategi ini didasarkan pada konsep penyimpangan harga, dikombinasikan dengan VWAP dan zona kelipatan standar deviasi Fibonacci, mencapai identifikasi dan pelacakan tren. Dibandingkan dengan menggunakan indikator seperti rata-rata bergerak saja, strategi ini memberikan penilaian yang lebih jelas dan kontrol risiko yang lebih eksplisit. Melalui penyesuaian dan optimasi parameter, strategi ini dapat diterapkan pada berbagai instrumen dan periode waktu, sehingga memperoleh hasil strategi yang lebih baik.

- 1