Strategi perdagangan hibrida

Ringkasan

Strategi perdagangan musiman campuran S&P500 adalah strategi kuantitatif yang memanfaatkan pola musiman untuk melakukan perdagangan saham. Strategi ini menggabungkan sistem beli-dan-tahan yang ditingkatkan, kondisi indikator teknis, dan indikator aliran dana, sehingga memungkinkan rotasi antara bulan-bulan perdagangan yang baik dan buruk dalam setahun.

Prinsip Strategi

Sinyal dan aturan perdagangan strategi terutama adalah sebagai berikut:

- Masuk posisi long saat pembukaan pada hari perdagangan pertama bulan Oktober setiap tahun.

- Ketika VIX di atas 60% atau ATR 15 hari di atas 90%, tunda perdagangan musiman dan tunggu hingga volatilitas pasar mereda sebelum masuk.

- Tutup posisi saat pembukaan pada hari perdagangan pertama bulan Agustus setiap tahun.

- Sinyal tutup posisi juga muncul ketika VIX melebihi 120% atau indikator aliran dana VFI turun di bawah -20 dan rata-rata pergerakan 10 hari menurun.

- Opsional untuk menambahkan perdagangan short.

Strategi ini memanfaatkan fakta bahwa kinerja pasar saham tidak merata sepanjang tahun. Strategi ini mengambil posisi long selama bulan Oktober hingga April yang secara historis berkinerja baik, dan mengambil untung atau melakukan short selama bulan Mei hingga September yang secara historis berkinerja buruk, untuk melakukan perdagangan kontra-tren. Selain itu, strategi ini menambahkan beberapa kondisi indikator teknis untuk menunda perdagangan saat pasar bergerak secara signifikan, membantu menghindari risiko.

Analisis Keunggulan

Strategi perdagangan musiman campuran S&P500 memiliki keunggulan sebagai berikut:

- Memanfaatkan pola musiman yang matang dan stabil. Strategi ini didasarkan pada fakta bahwa indeks S&P500 memiliki kinerja yang berbeda secara signifikan antar bulan dalam setahun.

- Menggabungkan berbagai filter. Strategi ini menambahkan beberapa kondisi seperti VIX, ATR, VFI, yang secara efektif dapat menyaring kebisingan dan menghasilkan sinyal perdagangan yang lebih andal.

- Aturan perdagangan yang dapat dikonfigurasi. Strategi ini opsional untuk menambahkan posisi long atau short, dan bulan perdagangan dapat disesuaikan sesuai kebutuhan, sehingga mudah diuji dan dioptimalkan.

- Mekanisme penghindaran risiko bawaan. Deteksi volatilitas seperti VIX dan ATR secara efektif dapat menghindari dampak fluktuasi pasar yang ekstrem.

- Indikator aliran dana membantu pengambilan keputusan. VFI dapat mencerminkan arah aliran dana pelaku pasar, memberikan dasar tambahan untuk keputusan strategi.

Analisis Risiko

Strategi perdagangan musiman campuran S&P500 juga memiliki beberapa risiko potensial:

- Risiko kegagalan pola historis. Pasar saham memiliki ketidakpastian yang kuat, dan pola historis belum tentu selalu berlaku.

- Risiko sinyal palsu dari indikator teknis. Indikator seperti VIX, ATR, dan VFI juga dapat memberikan penilaian yang salah.

- Risiko optimasi parameter yang tidak sempurna. Parameter strategi dapat diuji dan dioptimalkan lebih lanjut, parameter yang ada mungkin bukan yang terbaik.

- Risiko tambahan dari posisi short. Perdagangan short opsional membawa risiko kerugian tak terbatas.

Risiko-risiko di atas dapat diatasi dengan manajemen risiko, kombinasi indikator, penyesuaian parameter, dan penerapan pembelajaran mesin untuk lebih memperkuat strategi.

Arah Optimasi

Strategi perdagangan musiman campuran S&P500 dapat dioptimalkan lebih lanjut dari aspek-aspek berikut:

- Pengujian dengan data historis yang lebih panjang. Lebih banyak data historis dapat digunakan untuk menguji ulang dan mengoptimalkan parameter strategi.

- Menambahkan mekanisme stop loss. Stop loss bergerak atau stop loss berdasarkan waktu dapat diatur untuk mengontrol kerugian per perdagangan secara efektif.

- Optimasi parameter indikator teknis. Parameter VIX, ATR, dan VFI dapat disesuaikan untuk mencari kombinasi parameter optimal.

- Menerapkan model pembelajaran mesin. Jaringan saraf atau pohon keputusan dapat digunakan untuk optimasi parameter adaptif.

- Kombinasi strategi. Dapat diuji kombinasi dengan strategi lain untuk memanfaatkan korelasi rendah guna mengurangi risiko sistematis pasar.

Kesimpulan

Strategi perdagangan musiman campuran S&P500 menggabungkan pola musiman yang matang, kondisi indikator teknis, dan indikator aliran dana. Strategi ini menghindari bulan-bulan dengan kinerja terburuk di pasar saham, melakukan alokasi pada bulan-bulan perdagangan yang baik sepanjang tahun, dan memiliki mekanisme penyaringan volatilitas pasar yang efektif bawaan, sehingga dapat menghasilkan keuntungan berlebih yang stabil. Selain itu, strategi ini mudah diuji, dioptimalkan, dan disesuaikan, serta menyediakan kerangka acuan dan pengembangan sekunder bagi para trader kuantitatif. Dengan memasukkan lebih banyak data, langkah stop loss, penyesuaian parameter, dan kombinasi, diharapkan efektivitas strategi dapat lebih ditingkatkan.

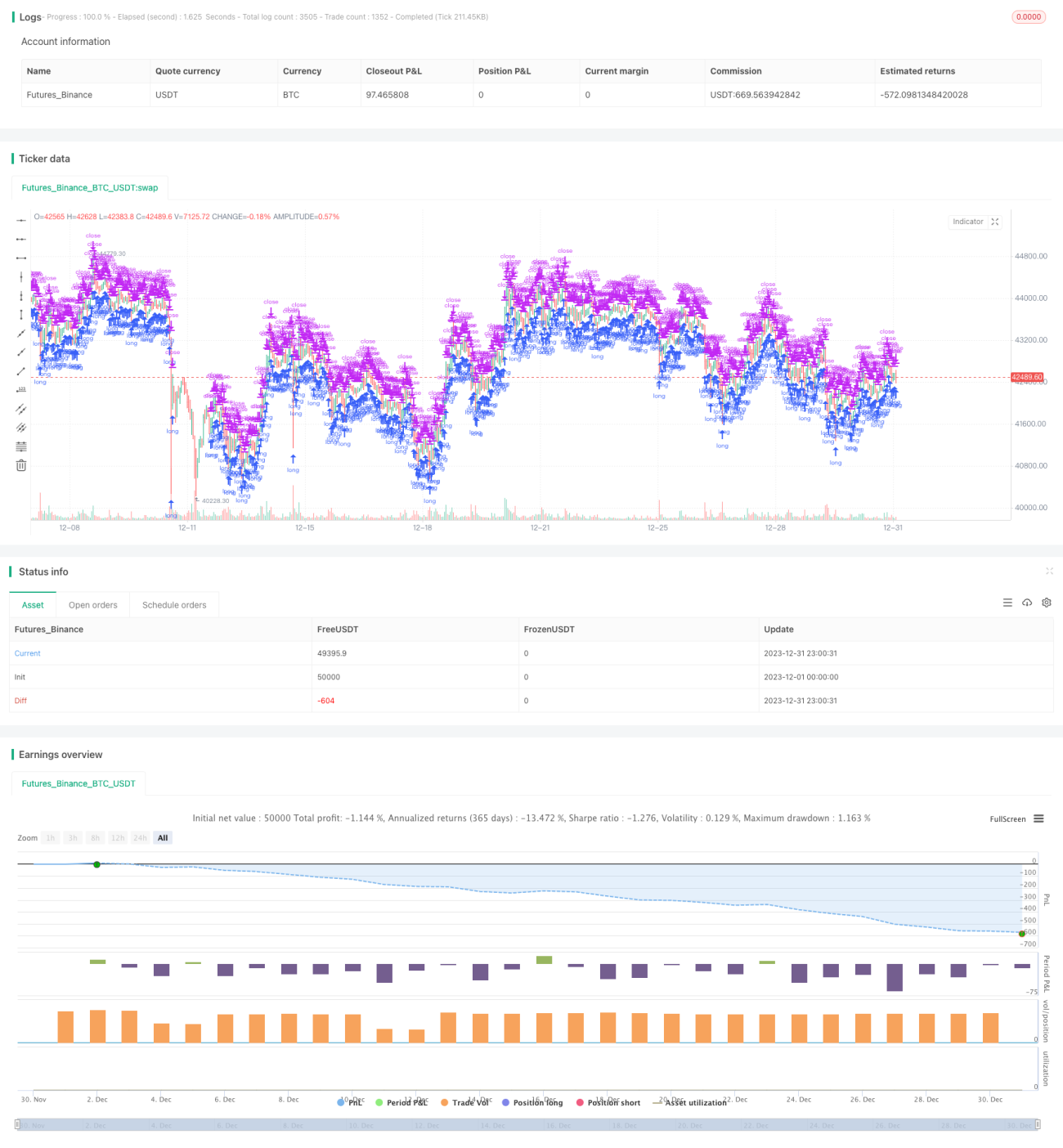

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TASC Issue: April 2022 - Vol. 40, Issue 4

// Article: Sell In May? Stock Market Seasonality

// Article By: Markos Katsanos

// Language: TradingView's Pine Script v5- 1