Strategi Trend Following Saluran Donchian

Ikhtisar

Strategi pelacakan tren saluran Donchian adalah strategi pelacakan tren yang didasarkan pada indikator saluran Donchian. Strategi ini menggunakan saluran Donchian dengan panjang yang berbeda untuk mengidentifikasi tren harga, dan menghasilkan sinyal perdagangan ketika harga menembus saluran.

Ide utama dari strategi ini adalah menggunakan saluran Donchian jangka panjang untuk menentukan arah tren besar, dan saluran Donchian jangka pendek sebagai sinyal masuk dan keluar (stop loss). Strategi ini bertujuan untuk menangkap tren harga jangka menengah hingga panjang, menghindari kebingungan akibat fluktuasi jangka pendek di pasar.

Prinsip Strategi

-

Hitung harga penutupan tertinggi dan terendah dari periode panjang (misalnya 50 hari) untuk membangun saluran Donchian. Ketika harga menembus batas atas saluran, sinyal bullish; menembus batas bawah, sinyal bearish. Ini adalah dasar untuk menentukan tren besar.

-

Hitung harga penutupan tertinggi dan terendah dari periode pendek (misalnya 20 hari) sebagai standar masuk dan stop loss. Ketika harga menembus saluran jangka panjang, jika harga penutupan juga menembus saluran jangka pendek, maka posisi long/short dimasuki.

-

Saat memegang posisi long, jika harga menembus turun di bawah batas bawah jangka pendek, maka stop loss. Saat memegang posisi short, jika harga menembus naik di atas batas atas jangka pendek, maka stop loss.

-

Titik stop loss diatur sebagai N kali ATR. Ini dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar, membantu mengurangi kemungkinan stop loss terpicu.

-

Dapat memilih untuk menutup posisi sebelum akhir sesi perdagangan, atau terus memegang posisi hingga stop loss. Ini dapat dikendalikan melalui parameter input.

Strategi ini mempertimbangkan penentuan tren dan stop loss keuntungan, sehingga dapat menangkap tren harga dan mengontrol risiko. Cocok untuk operasi jangka menengah hingga panjang.

Analisis Keunggulan

-

Efektif mengidentifikasi tren jangka menengah hingga panjang, menghindari gangguan dari kebisingan pasar jangka pendek.

-

Mekanisme stop loss otomatis dapat membatasi kerugian per perdagangan.

-

Stop loss berbasis ATR dapat menyesuaikan jarak stop loss sesuai volatilitas pasar, mengurangi kemungkinan stop loss terpengaruh oleh lonjakan harga.

-

Dapat memilih untuk menutup posisi secara otomatis saat tidak memungkinkan perdagangan, mengelola risiko transaksi.

-

Logika strategi sederhana, jelas, dan mudah dipahami.

Analisis Risiko

-

Di pasar tanpa tren yang jelas, strategi akan menghasilkan lebih banyak perdagangan, yang meningkatkan biaya transaksi dan kemungkinan kerugian realisasi.

-

Meskipun ada mekanisme stop loss, pada kondisi pasar abnormal, gap harga dapat langsung menembus titik stop loss, menyebabkan kerugian besar.

-

Perhitungan ATR hanya didasarkan pada data historis, tidak dapat secara akurat memprediksi pergerakan dan volatilitas masa depan. Jarak stop loss aktual mungkin terlalu besar atau terlalu kecil.

-

Dalam perdagangan nyata, order stop loss tidak dapat dijamin 100% terisi. Dalam kondisi pasar ekstrem, dapat terlewat dan menyebabkan kerugian.

Arah Optimalisasi

-

Menyesuaikan parameter saluran Donchian untuk mengoptimalkan efektivitas identifikasi tren.

-

Menggabungkan indikator lain untuk mengonfirmasi sinyal perdagangan, seperti MACD, KDJ, dll., untuk meningkatkan stabilitas strategi.

-

Menambahkan trailing stop loss, sehingga titik stop loss bergerak bersama harga, membatasi kerugian lebih lanjut.

-

Menguji pengaruh waktu penahanan yang berbeda terhadap hasil keseluruhan, menentukan siklus penahanan optimal.

-

Pertimbangkan penyesuaian dinamis ukuran posisi, meningkatkan ukuran posisi di pasar yang sedang tren.

Kesimpulan

Strategi pelacakan tren saluran Donchian mengintegrasikan penentuan tren dan kontrol risiko, memperoleh kelebihan pengembalian melalui identifikasi tren, sementara mekanisme stop loss mengontrol risiko ekor. Strategi ini cocok untuk mengidentifikasi dan menangkap tren harga jangka menengah hingga panjang, dan dapat menghasilkan pengembalian positif yang stabil setelah optimalisasi parameter dan penambahan mekanisme.

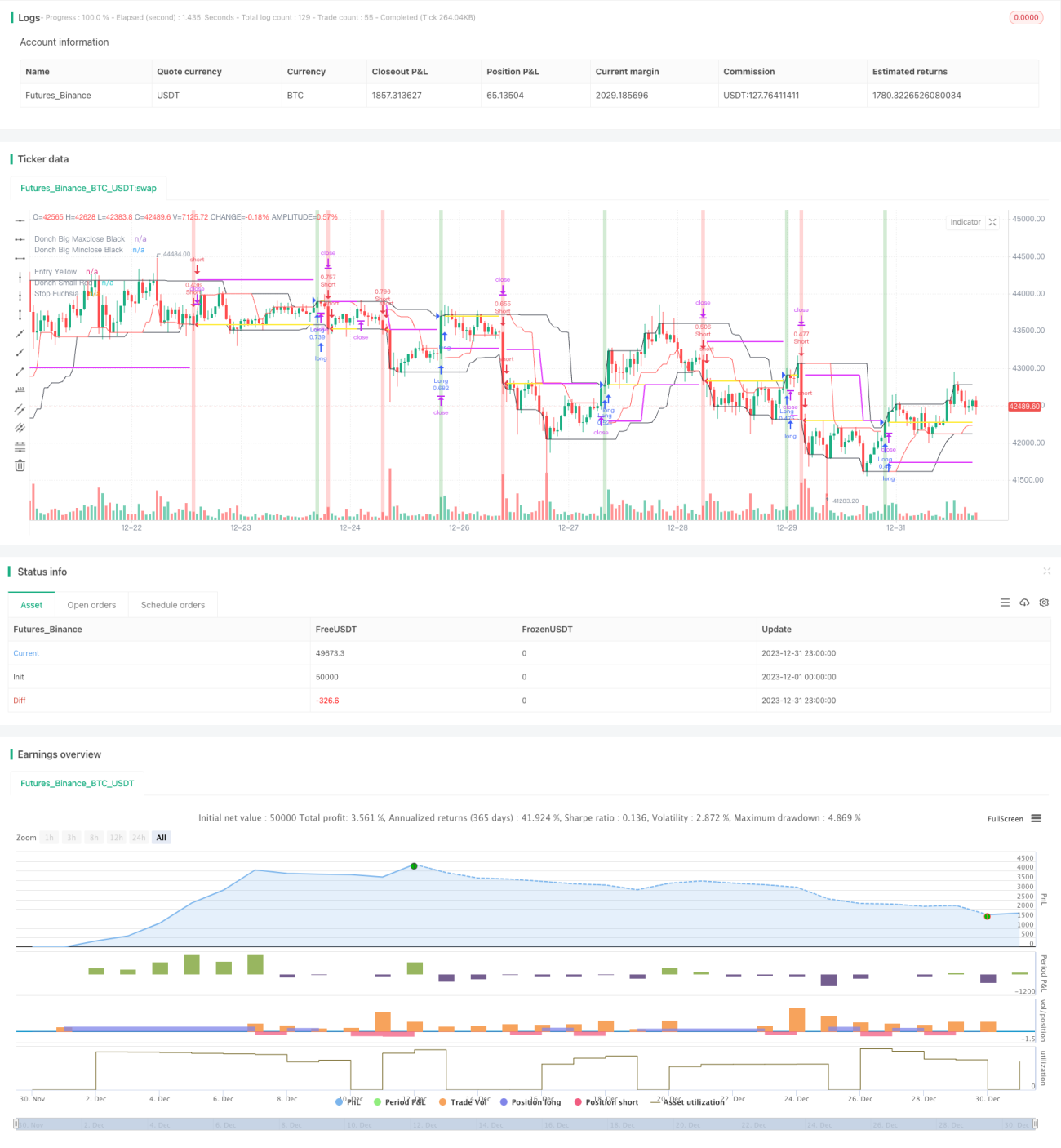

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1