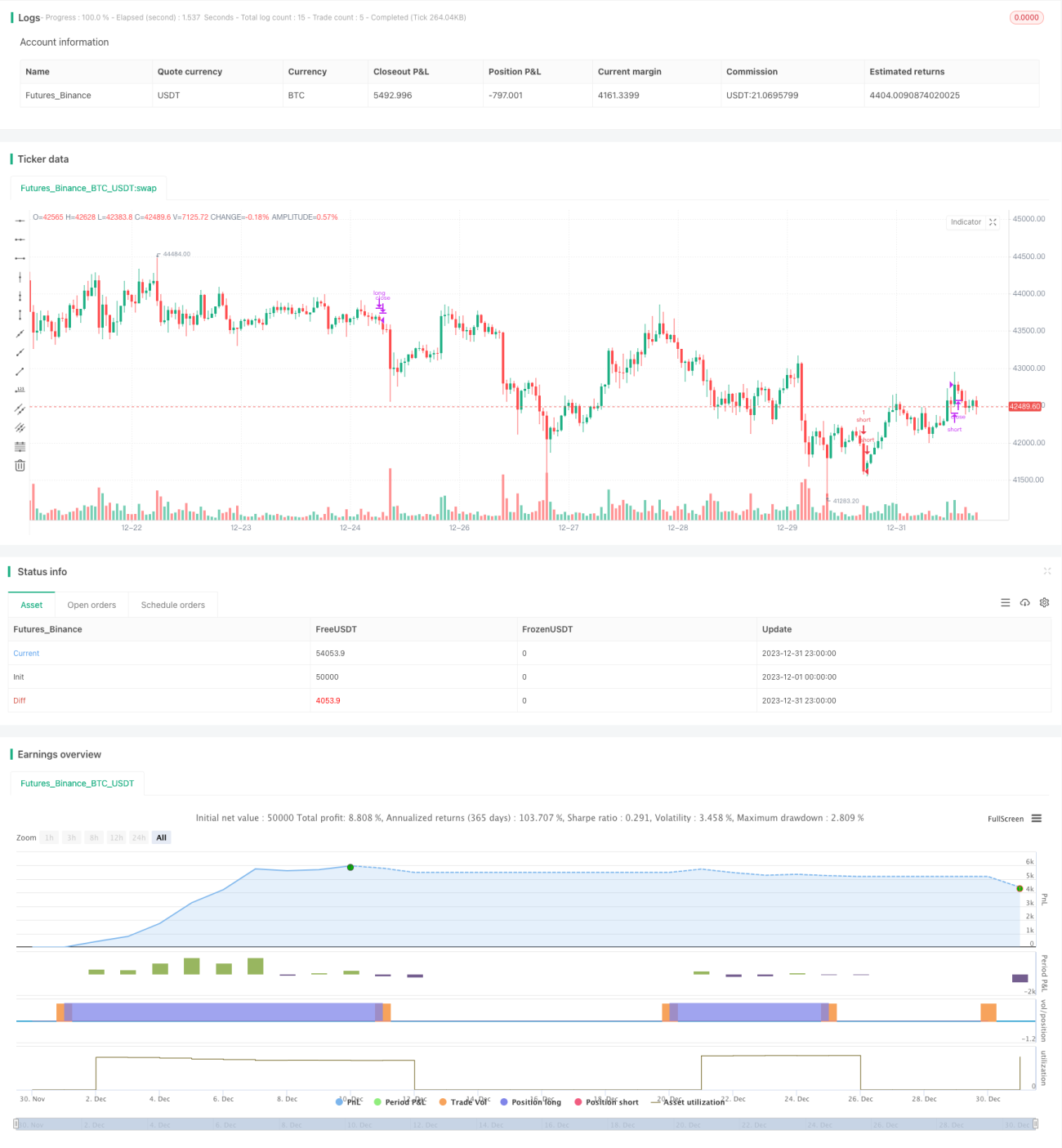

Strategi Kuantitatif Kombinasi Pergerakan Dinamis EMAS

Ikhtisar

Strategi ini adalah strategi kombinasi moving average dinamis multi-timeframe. Strategi ini menggunakan Exponential Moving Average (EMA) dengan panjang yang berbeda untuk menentukan tren serta masuk dan keluar posisi. Nama "MAX" dalam strategi menunjukkan penggunaan beberapa EMA, dan "Dinamis" berarti panjang EMA dapat disesuaikan.

Prinsip Strategi

Strategi ini menggunakan tujuh EMA dengan kecepatan berbeda, dari yang tercepat hingga yang terlambat: EMA 3 periode, 15 periode, 19 periode, 50 periode, 100 periode, 150 periode, dan 200 periode. Ketujuh EMA ini membentuk susunan梯形 (trapesium). Saat menentukan sinyal posisi long dan short, harga close harus menembus ketujuh EMA secara berurutan, sehingga memastikan entry yang kuat setelah pembalikan tren.

Selain itu, strategi juga menggabungkan kondisi harga mencapai titik tertinggi baru dan harga penutupan menembus titik tertinggi historis untuk mengonfirmasi sinyal long, serta menggunakan kondisi harga mencapai titik terendah baru dan harga penutupan menembus titik terendah historis untuk mengonfirmasi sinyal short, sehingga dapat menghindari false breakout.

Kondisi keluar posisi mengharuskan harga close secara berurutan menembus dari EMA cepat ke EMA lambat, yang menunjukkan pembalikan tren; atau harga terendah atau tertinggi dari candle terbaru menembus empat EMA, yang mengindikasikan bahwa posisi harus segera ditutup.

Analisis Keunggulan

- Menggunakan tujuh EMA dengan kecepatan berbeda membentuk susunan梯形, dapat menentukan titik pembalikan tren dengan lebih akurat.

- Menggabungkan titik tertinggi baru dan titik tertinggi historis untuk menentukan posisi long, serta titik terendah baru dan titik terendah historis untuk menentukan posisi short, menghindari false breakout.

- Kondisi keluar posisi ganda yang cukup ketat dapat melakukan stop loss tepat waktu.

Analisis Risiko

- Tidak ada pengaturan stop loss, sehingga terdapat risiko kerugian besar.

- Kondisi keluar posisi ganda dapat menyebabkan fenomena keluar terlalu dini.

- EMA periode pendek rentan menghasilkan lebih banyak noise, meningkatkan frekuensi trading dan biaya komisi.

Solusi:

- Menerapkan stop loss tetap dan trailing stop.

- Menyesuaikan panjang EMA untuk keluar posisi, mengurangi ketatnya kondisi keluar posisi ganda.

- Menambah panjang EMA untuk mengurangi frekuensi trading.

Arah Optimasi

- Menambahkan strategi stop loss, seperti stop loss persentase tetap, trailing stop, dll.

- Menyesuaikan parameter EMA untuk menemukan kombinasi parameter terbaik.

- Menambahkan filter indikator lain, seperti MACD, ATR, KDJ, dll., untuk meningkatkan kualitas sinyal.

- Menggabungkan strategi swing trading untuk menangkap fluktuasi sub-level dalam tren.

- Mempertimbangkan penambahan modul manajemen risiko.

Kesimpulan

Strategi ini memiliki ide yang jelas secara keseluruhan, menggunakan tujuh EMA dengan kecepatan berbeda untuk menentukan tren, dan dilengkapi dengan kondisi keluar posisi ganda, sehingga dapat memberikan respons yang cukup sensitif terhadap pembalikan tren. Namun, strategi itu sendiri tidak memiliki pengaturan stop loss, sehingga terdapat risiko kerugian yang sangat besar. Selain itu, strategi ini rentan menyebabkan masalah keluar terlalu dini. Ke depannya, perlu dilakukan perbaikan strategi dari berbagai dimensi seperti stop loss, optimasi parameter, dan filter indikator agar menjadi sistem trading kuantitatif yang stabil dan andal.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1