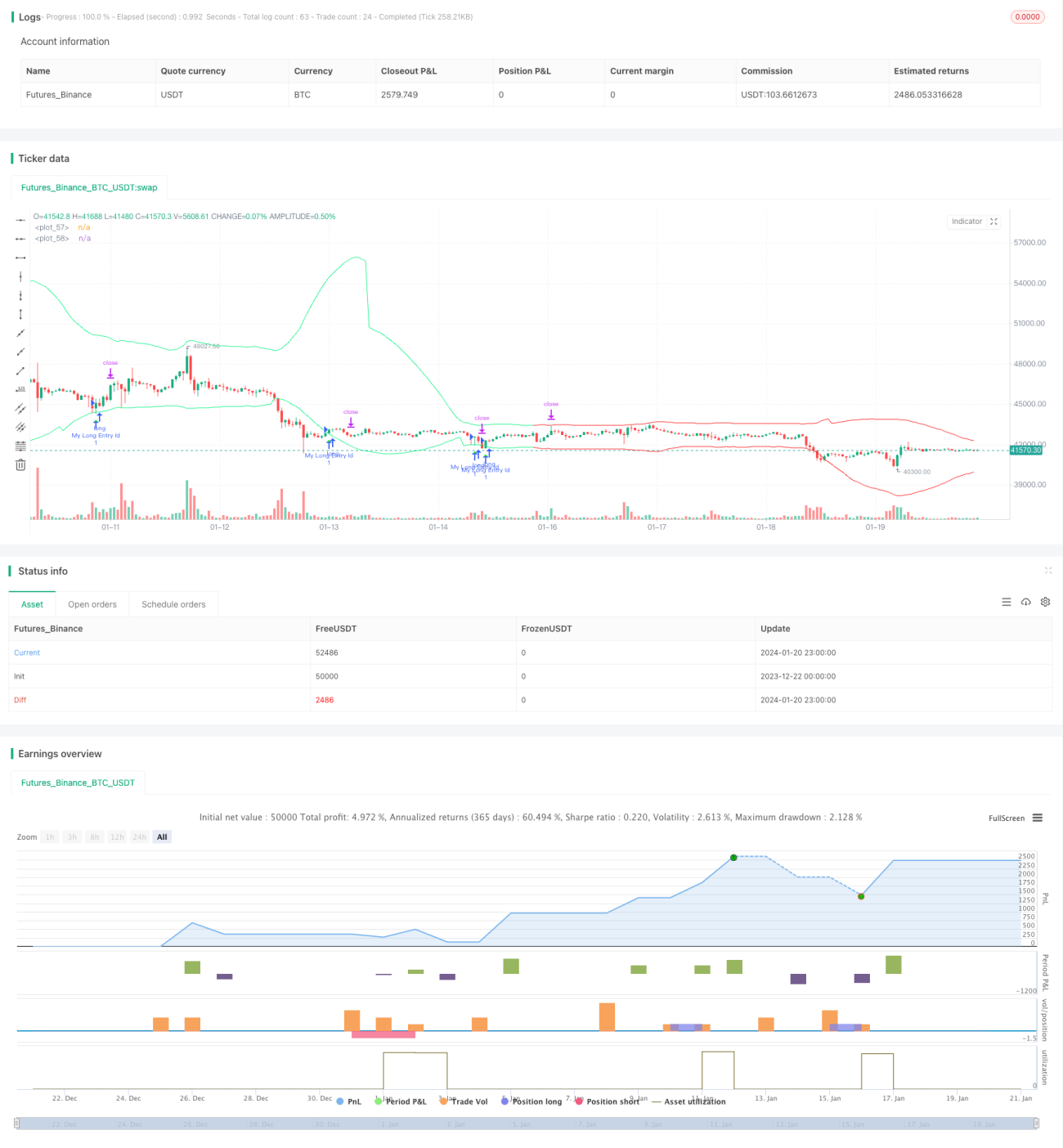

Strategi Support Resistance CCI Dinamis

Gambaran Umum

Strategi ini memanfaatkan titik pivot dari indikator CCI untuk menghitung level support dan resistance dinamis, dikombinasikan dengan penentuan tren untuk mencari sinyal beli dan jual. Strategi ini menggabungkan karakteristik pembalikan CCI serta kemampuan mengikuti tren, dengan tujuan menangkap titik pembalikan dalam tren jangka menengah untuk menghasilkan keuntungan.

Prinsip Strategi

Indikator CCI dapat menunjukkan apakah pasar terlalu lemah atau terlalu kuat. Nilai ekstrem 80 dan -80 digunakan untuk menilai apakah pasar memasuki kondisi overbought atau oversold. Strategi ini memanfaatkan properti CCI tersebut dengan menghitung titik pivot kiri dan kanan masing-masing 50 lilin, menghasilkan titik pivot atas dan bawah. Kemudian, dengan menambahkan atau mengurangi buffer di sekitar pivot, dibangun garis resistance dan support dinamis.

Sinyal beli dihasilkan ketika harga penutupan lebih tinggi dari harga pembukaan dan lebih rendah dari garis support atas; sinyal jual dihasilkan ketika harga penutupan lebih rendah dari harga pembukaan dan lebih tinggi dari garis resistance bawah. Untuk menyaring sinyal yang tidak searah dengan tren utama, strategi juga menggunakan EMA dan indikator slope untuk menentukan arah tren dominan saat ini. Hanya ketika tren dinilai bullish, transaksi beli dilakukan; hanya ketika tren dinilai bearish, transaksi jual dilakukan.

Stop loss dan take profit dihitung secara dinamis berdasarkan indikator ATR, sehingga pengelolaan risiko strategi ini cukup masuk akal.

Analisis Keunggulan

- Memanfaatkan karakteristik pembalikan indikator CCI, melakukan transaksi di sekitar titik pembalikan untuk meningkatkan probabilitas keuntungan.

- Dikombinasikan dengan penentuan tren, menghindari transaksi melawan tren, mengurangi kerugian.

- Pengaturan stop loss dan take profit dinamis membuat manajemen risiko lebih rasional.

- Parameter dapat disesuaikan seperti periode CCI, ukuran buffer, dll., sehingga lebih adaptif terhadap berbagai kondisi pasar.

Analisis Risiko

- Indikator CCI rentan menghasilkan sinyal palsu, sehingga perlu difilter dengan tren.

- Pembalikan tidak selalu berhasil, ada risiko kerugian dengan probabilitas tertentu.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi transaksi terlalu tinggi atau kehilangan peluang transaksi.

Risiko dapat dikurangi melalui optimasi parameter, penyesuaian ambang stop loss, dll. Selain itu, strategi ini juga dapat digunakan sebagai alat bantu untuk indikator lain, tanpa harus sepenuhnya bergantung pada sinyal transaksinya.

Arah Optimasi

- Mengoptimalkan ukuran buffer untuk beradaptasi dengan pasar dengan volatilitas yang berbeda.

- Mengoptimalkan parameter periode ATR untuk mendapatkan stop loss dan take profit dinamis yang lebih akurat.

- Mencoba berbagai pengaturan parameter CCI.

- Menguji efektivitas indikator penentuan tren lainnya.

Kesimpulan

Strategi ini mengintegrasikan kemampuan penyaringan posisi beli/jual dari indikator CCI dengan konfirmasi filter tren, sehingga memiliki nilai praktis tertentu. Stop loss dan take profit dinamis juga membuat risiko strategi ini terkendali dalam penerapan nyata. Dengan optimasi dan perbaikan parameter, diharapkan dapat diperoleh hasil yang lebih baik.

- 1