Strategi Breakout Berbasis Pengikut Tren

Ikhtisar

Strategi ini adalah strategi breakout berbasis trend following. Strategi ini membeli saham yang kuat saat terjadi breakout, dan menjual saham yang lemah saat terjadi breakout, sehingga mengikuti tren.

Prinsip Strategi

Strategi ini terutama menggunakan dua indikator untuk menentukan sinyal masuk dan keluar: harga tertinggi dalam periode tertentu yang ditentukan oleh fungsi highest() dan harga terendah dalam periode tertentu yang ditentukan oleh fungsi lowest().

Ketika harga penutupan lebih tinggi dari harga tertinggi dalam periode tertentu (parameter highPeriod), hal ini dianggap sebagai breakout tren naik, sehingga sinyal long (posisi beli) dikeluarkan. Ketika harga penutupan lebih rendah dari harga terendah dalam periode tertentu (parameter lowPeriod), hal ini dianggap sebagai breakout tren turun, sehingga sinyal short (posisi jual) dikeluarkan.

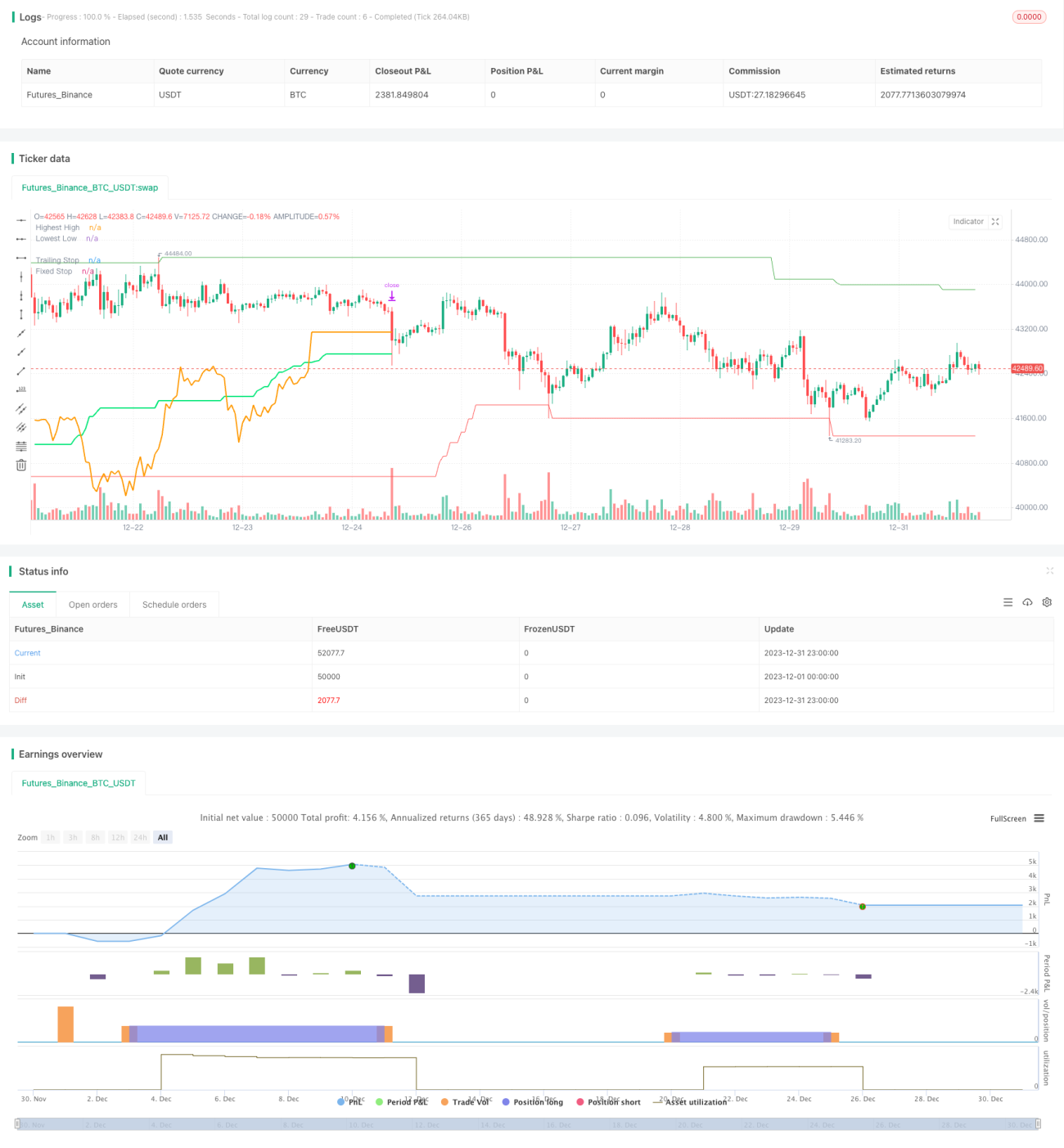

Strategi ini juga menetapkan stop loss bergerak (trailing stop) dan stop loss tetap (fixed stop). Trailing stop didasarkan pada indikator ATR, dengan menghitung nilai ATR dalam periode tertentu dan mengalikannya dengan pengali (parameter trailingAtrMultiplier) sebagai level trailing stop. Fixed stop juga serupa, dihitung berdasarkan indikator ATR.

Pada candle pertama setelah posisi long/short, fixed stop berlaku; setelah itu beralih ke trailing stop sebagai utama. Kombinasi ini dapat mengunci sebagian keuntungan sambil mengikuti tren.

Strategi ini juga menetapkan aturan perhitungan ukuran posisi. Ukuran posisi dihitung berdasarkan persentase kerugian maksimum yang dapat ditoleransi, ekuitas akun, dll. Juga mempertimbangkan jumlah instrumen yang diperdagangkan, sehingga mengurangi ukuran posisi untuk instrumen tunggal secara tepat.

Secara keseluruhan, ini adalah strategi trend following yang khas. Strategi ini masuk saat mendeteksi breakout, mengunci keuntungan dan mengikuti tren melalui stop loss, dan keluar saat tren berbalik.

Analisis Keunggulan

Ini adalah strategi breakout dengan keunggulan utama sebagai berikut:

-

Akurasi dalam mengidentifikasi tren. Menggunakan harga tertinggi dan terendah untuk menentukan apakah tren berbalik memberikan akurasi tinggi dan jarang menghasilkan sinyal palsu.

-

Ukuran posisi dan stop loss yang ilmiah dan masuk akal. Penetapan persentase kerugian maksimum, kaitan dengan ekuitas akun, dll., membuat ukuran posisi tepat, menghindari perdagangan berlebihan atau tidak efektif. Kombinasi metode stop loss mengunci keuntungan dan mengikuti pergerakan tren.

-

Sederhana dan praktis, mudah dipahami dan digunakan. Hanya membutuhkan indikator paling dasar, logika strategi jelas dan mudah dikuasai.

-

Skalabilitas yang baik. Parameter indikator, aturan posisi, dll., semuanya disediakan sebagai input yang dapat disesuaikan oleh pengguna sesuai kebutuhan.

Secara keseluruhan, ini adalah strategi breakout yang sangat praktis. Dalam pengambilan keputusan, aman dan andal, serta desain strategi mempertimbangkan pengendalian risiko dan pelacakan tren. Sangat cocok untuk kepemilikan jangka menengah hingga panjang.

Analisis Risiko

Risiko utama dari strategi ini meliputi:

-

Risiko pembalikan tren. Strategi breakout sangat bergantung pada identifikasi tren; jika salah, dapat mengakibatkan kerugian besar.

-

Risiko parameter yang tidak tepat. Pemilihan periode harga tertinggi/terendah yang tidak sesuai dapat menyebabkan kehilangan momentum tren; pengaturan parameter posisi yang tidak tepat dapat menyebabkan kerugian berlebihan.

-

Risiko stop loss yang terlalu agresif. Jika jarak trailing stop terlalu kecil, strategi dapat keluar karena noise pasar.

Solusi utama meliputi:

-

Menambahkan filter tren. Misalnya, menambahkan indikator lain untuk menghindari breakout palsu.

-

Mengoptimalkan pemilihan parameter. Melakukan pengujian dan optimasi parameter untuk memastikan stabilitas.

-

Memperlonggar jarak stop loss. Membiarkan jarak stop loss dapat menoleransi koreksi tertentu.

Arah Optimasi

Strategi ini dapat dioptimalkan dari arah berikut:

-

Menambahkan lebih banyak indikator untuk menilai tren. Selain harga tertinggi dan terendah, dapat menambahkan moving average, dll., untuk membuat penilaian tren lebih akurat.

-

Mengoptimalkan pengaturan parameter. Menguji parameter periode harga tertinggi/terendah, pengali stop loss, dll., untuk memilih kombinasi parameter optimal.

-

Menyesuaikan algoritma posisi sesuai pasar. Misalnya, menghubungkan ukuran posisi dengan volatilitas pasar, seperti mengurangi posisi saat VIX naik.

-

Menambahkan filter indikator volume. Hanya masuk pada breakout dengan volume yang meningkat, untuk menghindari breakout palsu.

-

Mempertimbangkan basis dan korelasi untuk memilih instrumen yang optimal. Memilih kombinasi instrumen dengan fluktuasi basis rendah dan korelasi rendah untuk mengurangi risiko portofolio.

-

Mengoptimalkan dan menyesuaikan mekanisme stop loss. Dapat menguji kombinasi rasio trailing stop dan fixed stop untuk mengurangi risiko stop loss yang terlalu agresif.

Kesimpulan

Sebagai strategi breakout yang mengikuti tren, strategi ini menunjukkan kinerja yang baik dalam hal akurasi penilaian, manajemen posisi dan risiko, serta kemudahan pengoperasian. Strategi ini menangkap awal tren dan menyeimbangkan penguncian keuntungan serta pelacakan tren melalui trailing stop.

Tentu saja, sebagai strategi breakout, ketergantungannya pada penilaian tren sangat tinggi, dan rentan terhadap gangguan noise. Selain itu, pengaturan parameter yang tidak tepat juga dapat mempengaruhi kinerja strategi. Hal ini perlu diatasi melalui optimasi lebih lanjut.

Secara keseluruhan, ini adalah strategi yang sangat praktis. Struktur dasarnya sudah mengandung elemen paling penting yang diperlukan oleh strategi kuantitatif. Jika terus dioptimalkan dan ditingkatkan, strategi ini dapat menjadi strategi programatis yang menghasilkan keuntungan stabil. Layak dipelajari dan dijadikan referensi oleh para praktisi kuantitatif.

- 1