Strategi Pelacakan Tren Berdasarkan Moving Average

Ringkasan

Strategi ini menggunakan moving average cepat dan moving average lambat untuk membangun sinyal trading guna mengidentifikasi dan mengikuti tren. Ketika garis cepat melintas ke atas garis lambat, sinyal beli dihasilkan; ketika garis cepat melintas ke bawah garis lambat, sinyal jual dihasilkan. Strategi ini cocok untuk mengikuti tren jangka menengah-panjang dan dapat menyaring kebisingan pasar secara efektif.

Prinsip Strategi

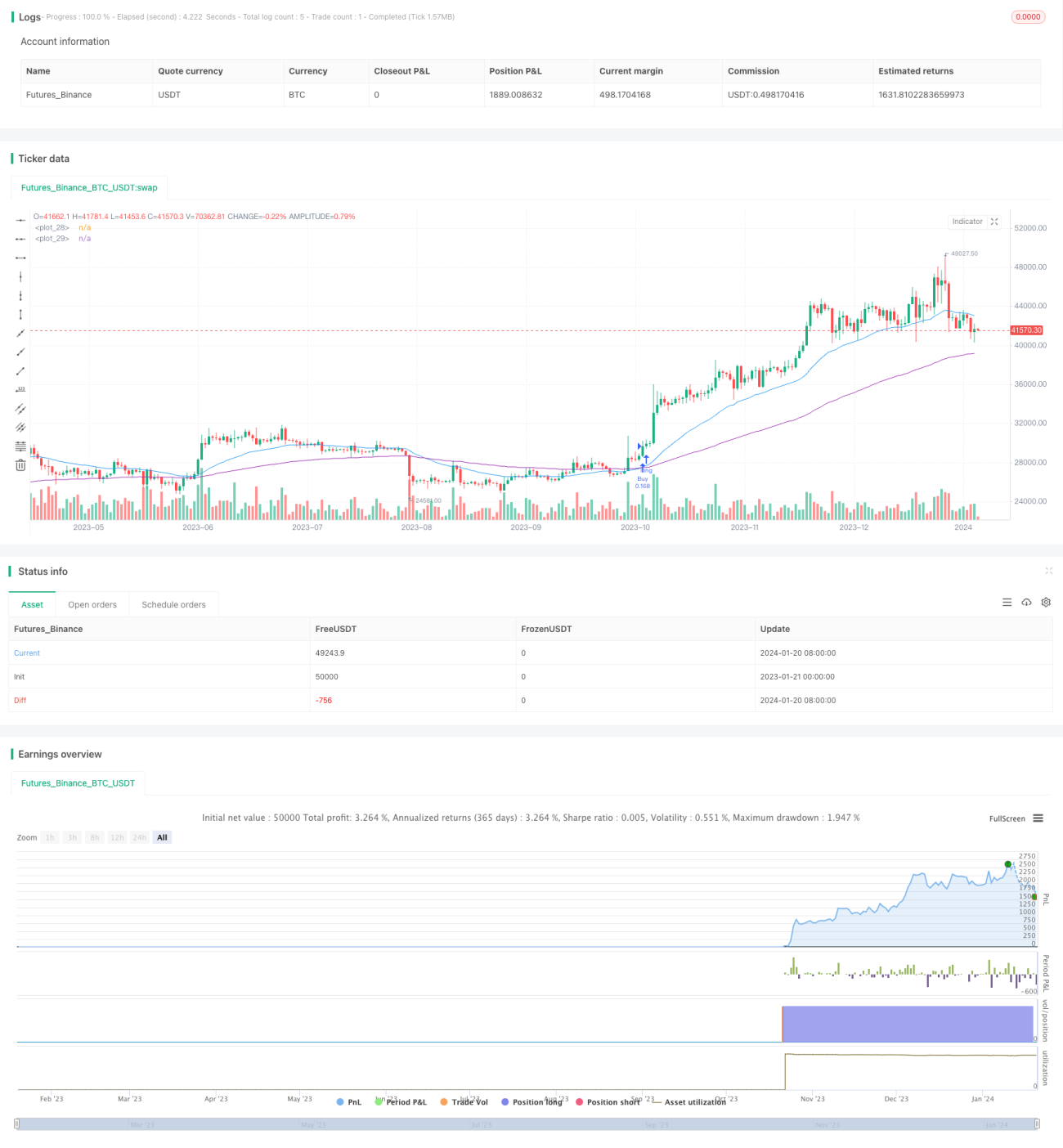

Strategi ini menggunakan dua Exponential Moving Average (EMA) dengan periode berbeda sebagai dasar pengambilan keputusan trading. Parameter moving average cepat ditetapkan pada 30 hari untuk menangkap pergerakan harga jangka pendek; parameter moving average lambat ditetapkan pada 100 hari untuk menentukan arah tren jangka menengah-panjang harga.

Ketika garis cepat melintas ke atas garis lambat dari bawah, pasar memasuki tren naik, menghasilkan sinyal beli; ketika garis cepat melintas ke bawah garis lambat dari atas, pasar memasuki tren turun, menghasilkan sinyal jual.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Dibangun berdasarkan moving average, secara efektif dapat menyaring kebisingan pasar jangka pendek dan mengikuti tren.

- Menggunakan strategi dua moving average, arah tren dapat ditentukan dengan jelas.

- Parameter dapat dioptimalkan, periode moving average cepat dan lambat dapat disesuaikan.

- Memiliki fungsi untuk mengikuti tren jangka menengah-panjang sekaligus penyesuaian jangka pendek.

- Aturan sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika harga bergerak sideways (konsolidasi), rentan menghasilkan sinyal trading yang salah. Risiko dapat dikurangi dengan mengoptimalkan parameter moving average.

- Tidak dapat secara efektif mengidentifikasi dan menangani situasi abnormal fluktuasi harga yang tajam. Stop loss dapat diatur untuk mengendalikan risiko.

- Sistem moving average sendiri memiliki kelambatan (lag), mungkin kehilangan titik balik harga. Dapat dioptimalkan dengan menggabungkan indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter periode moving average untuk meningkatkan profitabilitas.

- Menambahkan indikator penilaian kondisi lain, seperti indikator volume, untuk menghindari false breakout.

- Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

- Menggabungkan indikator tren untuk menilai kekuatan tren dan menghindari pembalikan tren.

- Menambahkan fungsi optimasi parameter agar strategi lebih universal.

Kesimpulan

Strategi ini membangun sistem keputusan trading berdasarkan dua moving average, menilai tren pasar melalui hubungan harga antara moving average cepat dan lambat. Sinyal yang dihasilkan sederhana dan jelas. Strategi ini menyaring sebagian kebisingan, mampu mengikuti tren, dan cocok untuk trading tren jangka menengah-panjang. Namun, terdapat beberapa kekurangan. Dengan melakukan optimasi multi-indikator dan pengendalian risiko, strategi ini dapat dioptimalkan menjadi lebih universal dan efisien.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1