Strategi Trading Divergensi Indikator RSI

Ikhtisar

Strategi trading divergensi indikator RSI menganalisis divergensi antara indikator RSI dan harga untuk menemukan peluang perbedaan nilai, dan melakukan long atau short ketika divergensi terjadi.

Prinsip Strategi

Strategi ini didasarkan pada perbedaan nilai saat terjadi divergensi antara indikator RSI dan harga. Indikator RSI mencerminkan kekuatan dan kelemahan, sedangkan harga mencerminkan hubungan permintaan dan penawaran. Ketika keduanya berbeda, hal ini menunjukkan adanya kesalahan harga di pasar, sehingga kita dapat melakukan short atau long untuk memperoleh keuntungan.

Secara spesifik, divergensi bullish konvensional adalah ketika RSI membentuk titik rendah yang lebih tinggi, sementara harga membentuk titik rendah yang lebih rendah. Ini menandakan bahwa meskipun pasar secara permukaan terlihat bearish, sebenarnya sudah menunjukkan tanda-tanda potensi rebound. Ketika RSI menyimpang dari harga dan menembus garis batas 50 ke atas, momen rebound ini dapat ditangkap.

Sebaliknya, divergensi bearish konvensional adalah ketika RSI membentuk titik tinggi yang lebih rendah, sementara harga membentuk titik tinggi yang lebih tinggi. Ini menandakan bahwa pasar secara permukaan terlihat bullish, tetapi sebenarnya sudah menunjukkan tanda-tanda kelemahan internal. Ketika RSI menyimpang dari harga dan menembus garis batas 50 ke bawah, kita dapat melakukan short untuk mendapatkan keuntungan.

Selain itu, terdapat juga situasi divergensi bullish tersembunyi dan divergensi bearish tersembunyi. Hubungan antara RSI dan harga pada situasi ini berlawanan dengan divergensi konvensional, tetapi prinsipnya sama dan juga dapat menghasilkan keuntungan.

Keunggulan Strategi

- Menangkap perbedaan nilai, menemukan kesalahan penetapan harga pasar

- Menggabungkan divergensi indikator dengan harga, meningkatkan rasio kemenangan

- Membedakan berbagai situasi divergensi, mencakup lebih banyak peluang

Analisis Risiko

- Dalam kondisi pasar khusus, divergensi palsu juga dapat muncul, perlu diidentifikasi

- Rasio kemenangan saat menembus garis batas 50 tidak terlalu tinggi, dapat dioptimalkan secara tepat

- Kesalahan pemilihan arah long/short dapat menyebabkan kerugian yang cukup besar

Arah Optimasi

- Mengoptimalkan parameter RSI, meningkatkan akurasi prediksi indikator

- Menggabungkan sinyal indikator lain untuk menilai divergensi

- Mengevaluasi rasio risiko-imbal hasil dari posisi long/short, mengontrol laba/rugi per transaksi

Kesimpulan

Strategi divergensi indikator RSI menganalisis penyimpangan antara nilai dan harga untuk menemukan kesalahan penetapan harga pasar, dan merupakan strategi arbitrase statistik yang khas. Keunggulan strategi ini terletak pada deteksi dini peluang pembalikan tren, sementara risikonya terletak pada akurasi identifikasi divergensi. Melalui optimasi yang berkelanjutan, strategi ini dapat memperoleh keuntungan yang stabil dalam praktik perdagangan.

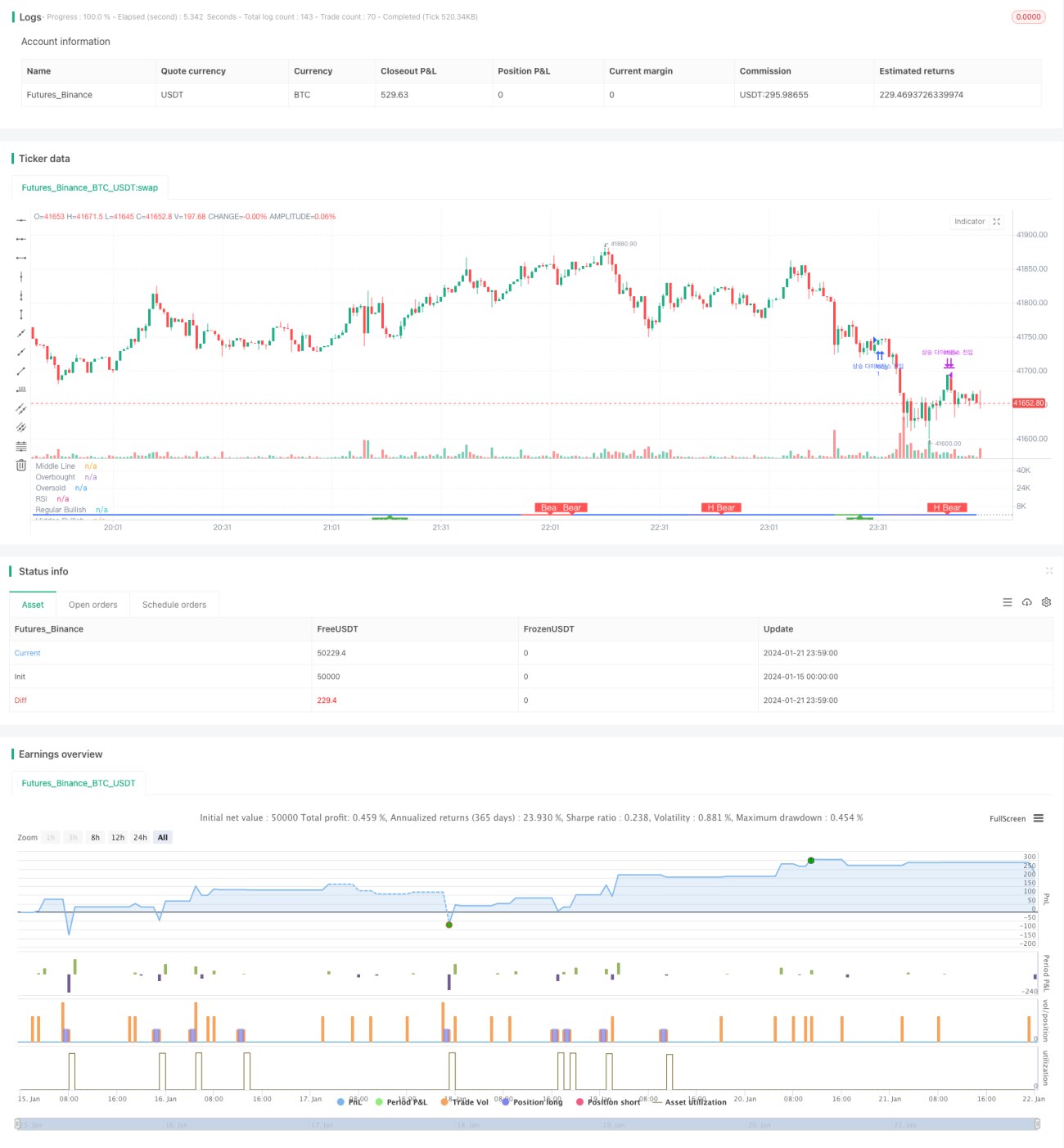

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1