Strategi Multi-Faktor Jangka Panjang Golden Cross Death Cross

Ikhtisar

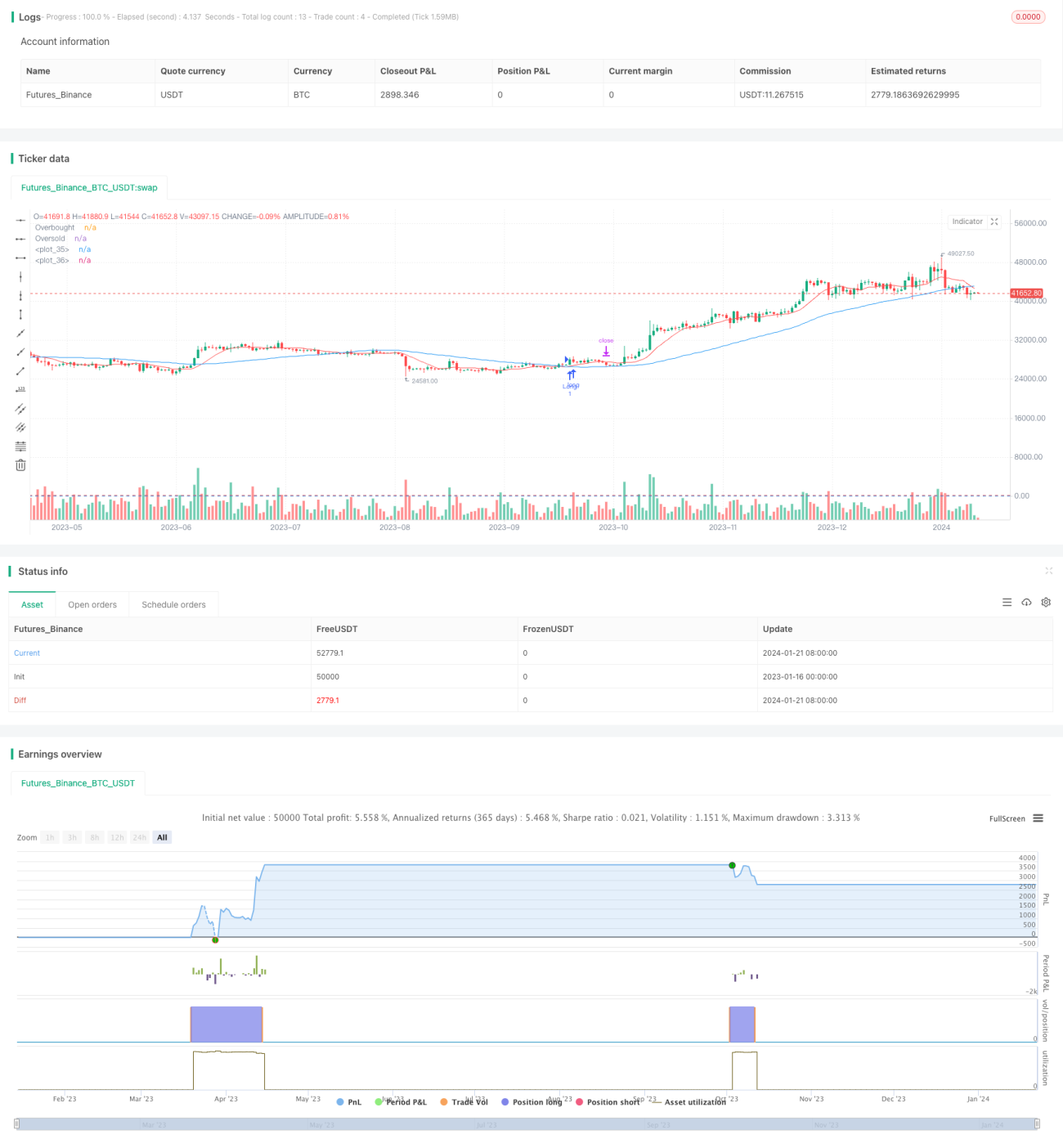

Strategi ini adalah strategi multi-faktor jangka panjang yang menggabungkan tiga indikator: moving average, RSI, dan ATR. Strategi ini menghasilkan sinyal beli ketika pasar dinilai memasuki area undervalued. Ini adalah strategi kepemilikan jangka panjang yang bertujuan mendapatkan keuntungan stabil.

Prinsip Strategi

Ketika moving average jangka pendek memotong di atas moving average jangka panjang (golden cross), dan pada saat yang sama indikator RSI berada di bawah area overbought, maka dianggap pasar undervalued dan menghasilkan sinyal beli. Kemudian, berdasarkan indikator ATR, ditetapkan level stop loss dan take profit dengan menggunakan metode fixed stop loss/take profit.

Secara spesifik, strategi menggunakan moving average 10 hari dan 50 hari untuk menghasilkan sinyal perdagangan. Ketika moving average 10 hari memotong di atas moving average 50 hari, maka muncul sinyal beli. Di saat yang sama, indikator RSI(14) harus berada di bawah level overbought 70 untuk menghindari pembelian di titik tertinggi.

Setelah masuk pasar, berdasarkan nilai ATR(14) ditetapkan level stop loss dan take profit. Stop loss ditetapkan ketika harga turun di bawah harga masuk dikurangi 1,5 kali ATR; take profit ketika harga naik di atas harga masuk ditambah 2 kali ATR.

Analisis Keunggulan

Ini adalah strategi multi-faktor jangka panjang yang menggabungkan beberapa indikator untuk menilai pasar, sehingga secara efektif dapat menghindari kerugian akibat false breakout. Keunggulan spesifik meliputi:

- Penilaian multi-faktor menghindari false breakout, memastikan keandalan sinyal beli

- Melacak tren jangka panjang, tidak tersentuh stop loss karena fluktuasi jangka pendek

- Fixed stop loss dan take profit point, mencegah kerugian besar

- Parameter indikator dapat disesuaikan, dapat dioptimalkan untuk berbagai instrumen

- Implementasi sederhana, mudah dipahami dan dioperasikan

Analisis Risiko

Sebagai strategi kepemilikan jangka panjang, terdapat beberapa risiko yang perlu diperhatikan. Poin risiko utama meliputi:

- Risiko kerugian besar akibat kepemilikan jangka panjang. Saat menghadapi pasar koreksi berkepanjangan, dapat terjadi kerugian signifikan. Dapat dikurangi dengan menambahkan trailing stop.

- Risiko stop loss yang tidak diperbarui (fixed stop loss). Stop loss hanya ditetapkan sekali saat entry, tidak disesuaikan selanjutnya, sehingga dapat tertembus. Dapat dioptimalkan dengan dynamic stop loss atau trailing stop loss.

- Pengaturan indikator yang terlalu lambat sehingga kehilangan peluang perdagangan jangka pendek. Parameter indikator dapat dipersingkat untuk mendapatkan frekuensi perdagangan yang lebih cepat.

- Risiko penambahan posisi (averaging up) yang memperbesar risiko. Frekuensi dan rasio penambahan posisi dapat dibatasi untuk mengendalikan risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan mekanisme dynamic stop loss, menyesuaikan level stop loss berdasarkan harga dan volatilitas

- Menambahkan trailing take profit untuk mengunci keuntungan lebih baik

- Menggabungkan indikator volume untuk menghindari false breakout dengan volume rendah

- Mengoptimalkan parameter indikator agar sesuai lebih banyak instrumen

- Menambahkan mekanisme penambahan posisi, melakukan penambahan posisi secara moderat di titik yang menguntungkan

Kesimpulan

Strategi ini merupakan strategi golden cross/death cross multi-faktor jangka panjang, yang menggabungkan indikator moving average, RSI, dan ATR, menghasilkan sinyal perdagangan berdasarkan penilaian multi-faktor, untuk mengejar keuntungan stabil dari tren jangka panjang. Strategi ini memiliki karakteristik penilaian akurat, stop loss yang jelas, dan implementasi sederhana, sehingga layak direkomendasikan sebagai strategi jangka panjang. Pada saat yang sama, perlu diwaspadai risiko kepemilikan jangka panjang, serta menyesuaikan stop loss dan take profit secara dinamis. Secara keseluruhan, setelah parameter dioptimalkan, strategi ini dapat menjadi salah satu strategi jangka panjang yang efektif untuk menghasilkan keuntungan stabil.

- 1