Strategi Persilangan Rata-rata Bergerak Ganda dan MACD untuk Mengikuti Tren

Gambaran Umum

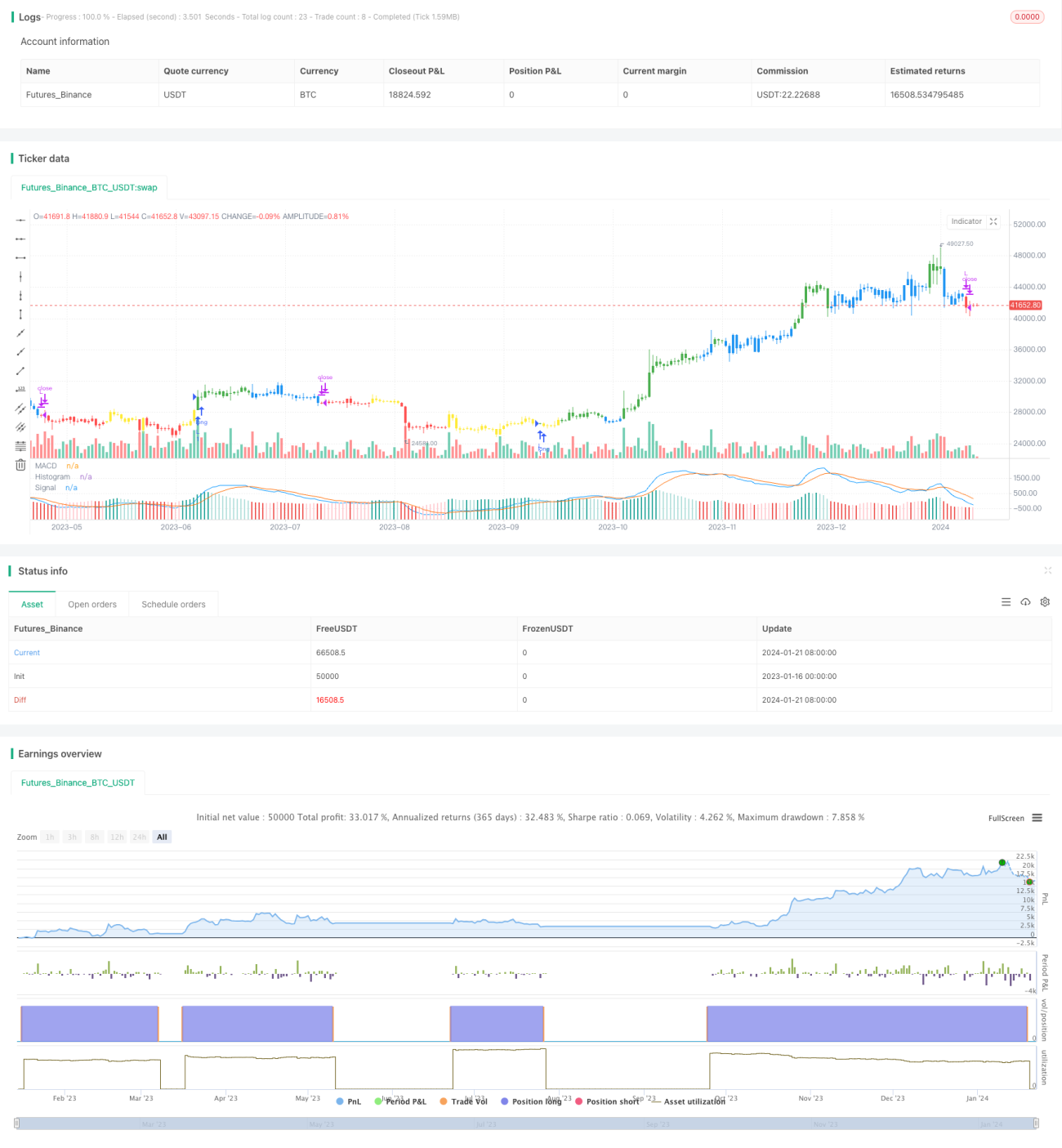

Strategi ini adalah strategi trading otomatis yang didasarkan pada indikator teknis MACD dengan persilangan dua moving average. Strategi ini menggunakan sinyal persilangan garis cepat dan garis lambat dari indikator MACD untuk menentukan arah tren, sehingga dapat mengikuti tren.

Prinsip Strategi

Strategi ini pertama-tama menghitung tiga kurva dari indikator MACD: garis cepat, garis lambat, dan garis divergensi. Garis cepat adalah moving average yang lebih cepat dalam periode tertentu, sementara garis lambat adalah moving average dengan periode yang lebih panjang. Garis divergensi adalah selisih antara garis cepat dan garis lambat. Ketika garis cepat menembus ke atas garis lambat, itu adalah sinyal golden cross, yang menandakan sinyal beli. Ketika garis cepat menembus ke bawah garis lambat, itu adalah sinyal death cross, yang menandakan sinyal jual.

Strategi ini memanfaatkan prinsip ini dengan mengambil posisi long saat golden cross dan menutup posisi saat death cross; atau mengambil posisi short saat death cross dan menutup posisi saat golden cross, sehingga secara otomatis mengikuti tren. Selain itu, strategi ini juga mengevaluasi nilai absolut dari garis MACD untuk menghindari sinyal palsu dan memastikan titik balik tren benar-benar tertangkap.

Keunggulan Strategi

- Menggunakan persilangan dua moving average untuk menentukan arah tren, sehingga titik balik tren dapat ditangkap secara akurat.

- Indikator teknis MACD mengurangi sinyal palsu dan meningkatkan kualitas sinyal.

- Fleksibel untuk memilih antara posisi long dan short, atau hanya long/short.

- Parameter dapat disesuaikan agar sesuai dengan berbagai kondisi pasar.

Risiko Strategi

- Persilangan dua moving average memiliki keterlambatan, sehingga mungkin melewatkan sebagian keuntungan dari awal pembalikan.

- Indikator MACD rentan menghasilkan sinyal palsu di pasar yang bergerak sideways.

- Perlu penyesuaian parameter yang tepat agar tidak terlalu sensitif atau terlalu lamban.

Cara mitigasi risiko:

- Menggabungkan dengan indikator lain untuk memfilter sinyal.

- Menyesuaikan parameter untuk mengurangi frekuensi trading.

- Hanya menerapkan strategi ini saat tren jelas.

Arah Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggabungkan indikator lain untuk mengonfirmasi sinyal, misalnya indikator KDJ, Bollinger Bands, dll., untuk memfilter sinyal palsu.

-

Memperbaiki mekanisme entry, misalnya menambahkan filter breakout untuk menghindari entry terlalu awal atau terlambat.

-

Mengoptimalkan pengaturan parameter, menyesuaikan periode garis cepat dan garis lambat berdasarkan siklus dan kondisi pasar yang berbeda.

-

Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

-

Dapat diperluas ke instrumen lain, misalnya forex, mata uang kripto, dll.

Kesimpulan

Strategi trend following MACD dengan persilangan dua moving average ini menggunakan indikator MACD untuk menentukan arah tren, dipadukan dengan sinyal persilangan garis cepat dan lambat untuk memfilter sinyal. Strategi ini efektif dalam menangkap titik balik tren dan mengikuti tren secara otomatis. Keunggulannya terletak pada penentuan tren yang akurat dan penyesuaian parameter yang fleksibel, sehingga dapat dioptimalkan sesuai kondisi pasar. Penting untuk mengendalikan risiko dan menghindari sinyal palsu. Jika dikombinasikan dengan indikator teknis lain dan penyesuaian parameter, strategi ini akan memberikan hasil yang lebih baik.

- 1