Strategi Arbitrase Bilateral Berdasarkan Indikator TSI dan HMACCI

Gambaran Umum

Strategi ini menggabungkan sinyal perdagangan bilateral dari indikator TSI dan CCI yang dimodifikasi, menggunakan metode arbitrase untuk membuka dan menutup posisi secara sering, dengan tujuan mencapai keuntungan berkelanjutan yang lebih stabil. Logika kuncinya adalah persilangan emas dan persilangan mati dari rata-rata bergerak cepat dan lambat pada indikator TSI, dikombinasikan dengan garis sinyal bullish dan bearish dari indikator HMACCI untuk menentukan arah beli dan jual pasar. Risiko dikendalikan dengan membatasi kondisi pembukaan posisi, serta menetapkan logika stop loss dan take profit.

Prinsip Strategi

Strategi ini terutama didasarkan pada kombinasi dua indikator: TSI dan HMACCI.

Indikator TSI berisi rata-rata bergerak cepat dan rata-rata bergerak lambat, digunakan untuk menentukan sinyal beli dan jual. Ketika garis cepat menembus garis lambat dari bawah ke atas, itu adalah sinyal beli, dan sebaliknya adalah sinyal jual. Ini dapat menangkap tren pasar yang berubah secara sensitif.

Indikator HMACCI menggunakan Hull Moving Average sebagai pengganti harga itu sendiri berdasarkan indikator CCI tradisional, yang dapat menyaring sebagian noise dan menentukan zona overbought dan oversold. Zona overbought dan oversold dapat mengkonfirmasi kembali arah sinyal indikator TSI.

Logika kunci dari strategi ini adalah menggabungkan hasil penilaian dari kedua indikator ini, dan menetapkan kondisi tambahan tertentu untuk menyaring sinyal palsu, misalnya dengan memeriksa harga penutupan candle sebelumnya dan harga tertinggi/terendah beberapa periode sebelumnya untuk mengontrol kualitas sinyal pembalikan.

Dalam hal pembukaan posisi, jika kondisi terpenuhi, pada setiap penutupan candle, posisi dibuka dengan harga pasar, baik long maupun short secara bersamaan. Ini dapat memberikan keuntungan yang lebih stabil, tetapi harus menanggung risiko arbitrase.

Dalam hal take profit dan stop loss, ditetapkan stop loss trailing dan menutup semua posisi saat untung. Ini dapat mengontrol risiko perdagangan satu sisi dengan baik.

Keunggulan Strategi

Ini adalah strategi arbitrase frekuensi tinggi yang cukup stabil dan andal. Keunggulan utamanya adalah:

- Kombinasi indikator ganda dapat menghindari sinyal palsu secara efektif

- Pembukaan posisi setiap candle, operasi arbitrase yang sering, fluktuasi untung rugi lebih stabil

- Logika pembukaan posisi yang ketat dan kondisi stop loss dapat mengendalikan risiko

- Menggabungkan penilaian tren dan pembalikan, tingkat toleransi kesalahan yang tinggi

- Tidak memiliki preferensi arah, cocok untuk berbagai kondisi pasar

- Ruang penyesuaian parameter yang besar, dapat dioptimalkan untuk berbagai instrumen

Analisis Risiko

Risiko utama yang perlu diperhatikan adalah:

- Kerugian biaya transaksi yang lebih besar akibat perdagangan frekuensi tinggi

- Tidak dapat sepenuhnya menghindari kemungkinan terjebak dalam arbitrase

- Pengaturan parameter yang tidak tepat dapat menyebabkan masuk pasar yang terlalu agresif

- Kemungkinan sulit menahan kerugian besar satu arah dalam jangka pendek

Risiko dapat dikurangi dengan cara berikut:

- Menyesuaikan frekuensi pembukaan posisi secara tepat untuk mengurangi dampak biaya transaksi

- Mengoptimalkan parameter indikator untuk memastikan kualitas sinyal

- Meningkatkan jarak stop loss, tetapi akan menanggung lebih banyak kerugian arbitrase

- Menguji pengaturan parameter untuk instrumen yang berbeda

Arah Optimasi

Strategi ini masih memiliki banyak ruang untuk optimasi, arah utamanya adalah:

- Mengoptimalkan dan menguji parameter seperti periode, panjang, dll.

- Mencoba kombinasi indikator yang berbeda, seperti MACD, BOLL, dll.

- Memodifikasi logika pembukaan posisi, menetapkan kondisi filter yang lebih ketat

- Mengoptimalkan strategi take profit dan stop loss, menerapkan stop loss dinamis dan berbasis breakout

- Mencoba metode pembelajaran mesin untuk menemukan rentang parameter yang lebih stabil

- Menguji instrumen dan periode waktu perdagangan

- Menggabungkan indikator penentu tren untuk menghindari masuk dan keluar yang terlalu agresif di pasar sideways

Kesimpulan

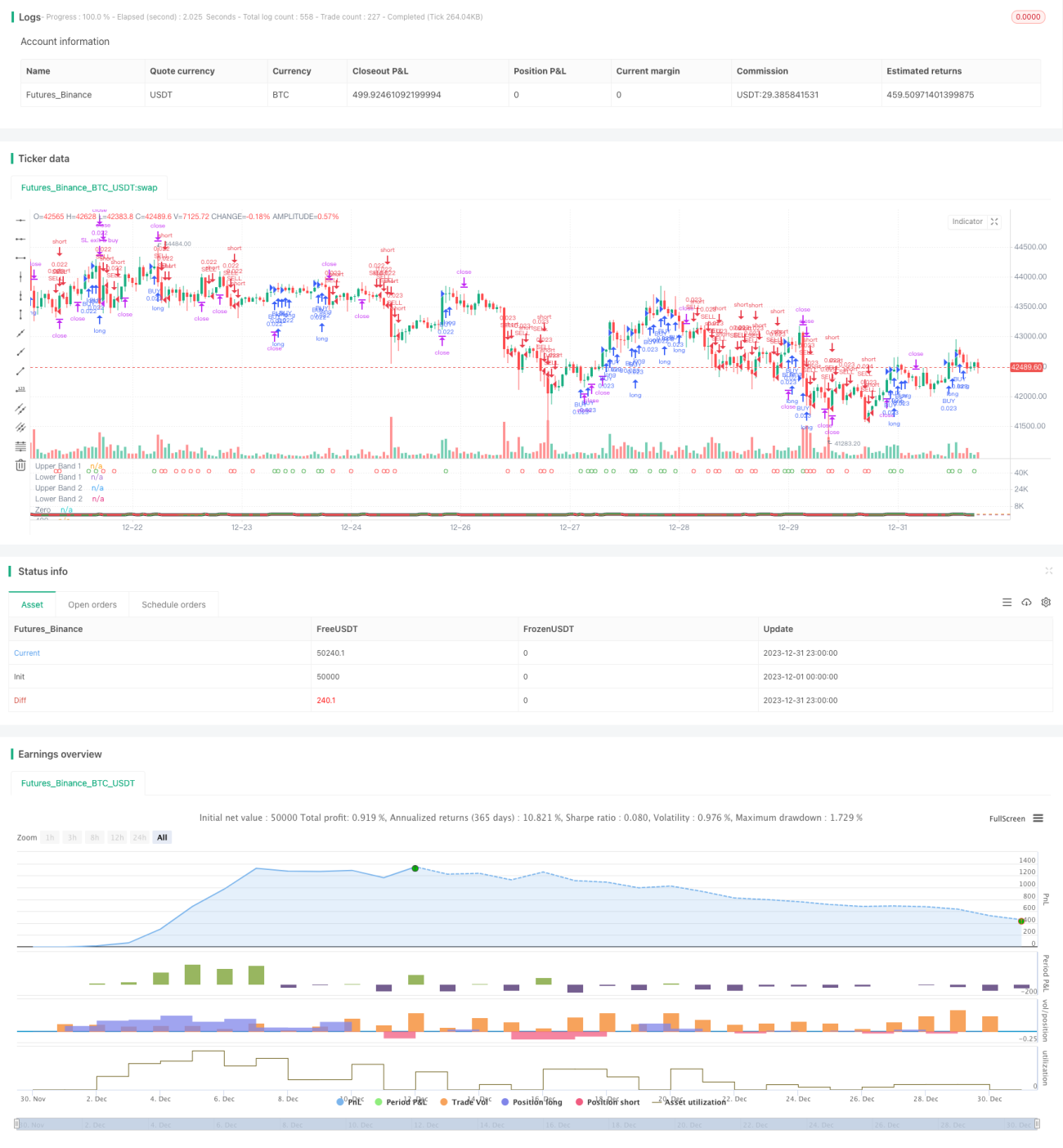

Secara keseluruhan, strategi ini adalah strategi arbitrase bilateral yang stabil, andal, dan memiliki tingkat toleransi kesalahan yang tinggi. Strategi ini menggabungkan indikator tren dan pembalikan, memperoleh keuntungan stabil melalui pembukaan posisi bilateral yang sering. Pada saat yang sama, strategi ini memiliki ruang dan potensi optimasi yang kuat, dan merupakan ide perdagangan frekuensi tinggi yang layak untuk dipelajari lebih lanjut.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1