Strategi Trading Kuantitatif Berdasarkan Breakout Saluran ATR

Ikhtisar

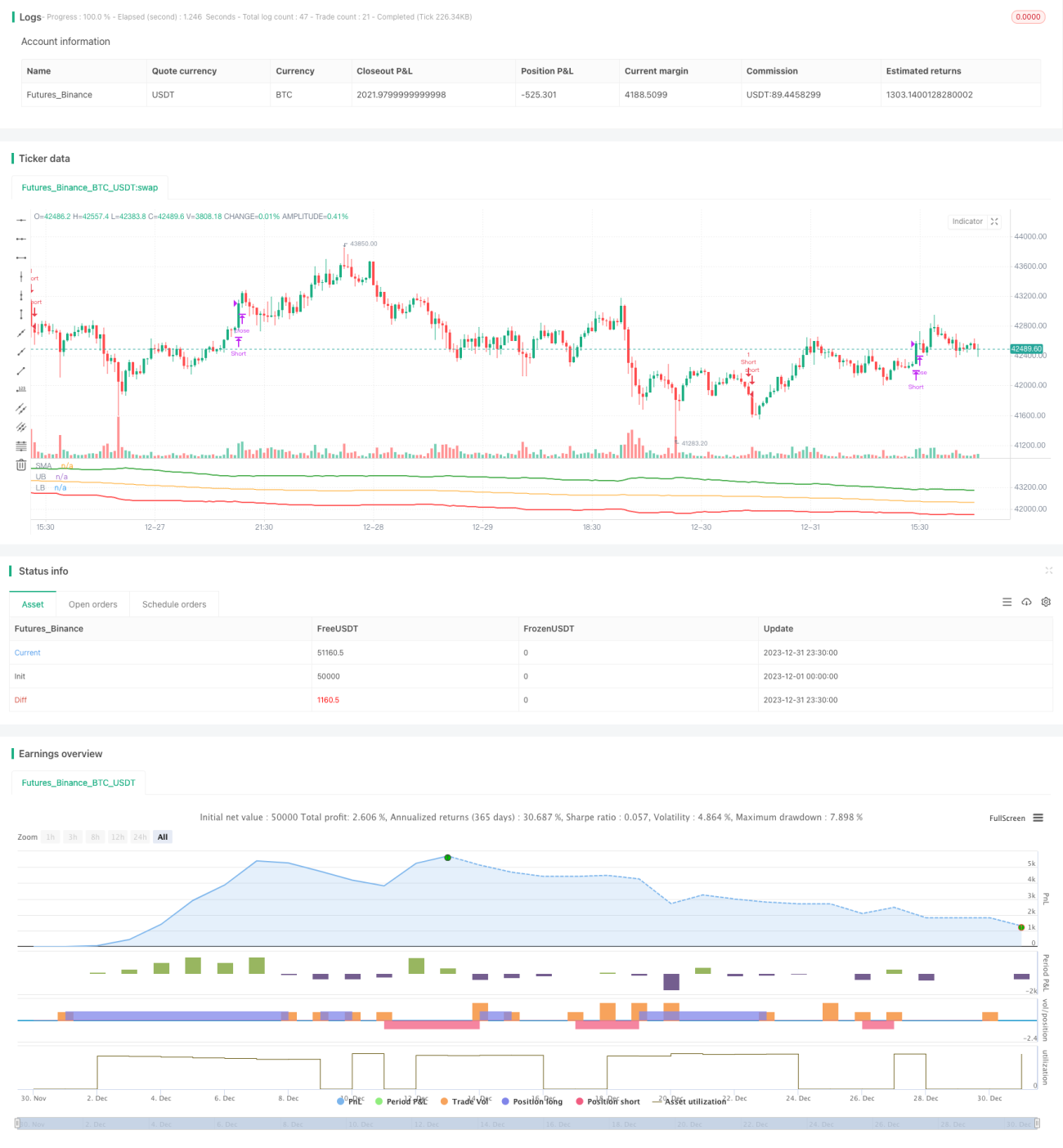

Strategi ini melakukan trading berdasarkan saluran yang dihitung dari Average True Range (ATR). Secara spesifik, strategi menghitung SMA dengan periode tertentu, kemudian menggunakan nilai ATR untuk menentukan batas atas dan bawah saluran. Ketika harga menembus batas atas saluran, lakukan posisi long (beli). Ketika harga menembus batas bawah saluran, lakukan posisi short (jual). Posisi ditutup ketika harga kembali menembus di bawah SMA.

Prinsip Strategi

Logika inti strategi ini didasarkan pada saluran Average True Range (ATR). Indikator ATR secara efektif dapat mencerminkan volatilitas pasar dan pergerakan harga saham, biasanya digunakan untuk menentukan level stop loss dan target profit. Pertama, strategi menghitung SMA dengan periode n (default 150 periode). Kemudian, berdasarkan nilai ATR dan koefisien acuan, ditentukan posisi batas atas dan bawah saluran. Rumus perhitungan spesifiknya adalah sebagai berikut:

Batas Atas = SMA + Nilai ATR × Koefisien Batas Atas (default 4)

Batas Bawah = SMA - Nilai ATR × Koefisien Batas Bawah (default 4)

Ketika harga saham naik menembus batas atas, hal ini menunjukkan bahwa harga mulai memasuki saluran tren, mengindikasikan harga akan terus naik, maka lakukan long. Ketika harga turun menembus batas bawah, hal ini menunjukkan bahwa harga mulai berbalik turun, maka lakukan short. Sinyal penutupan posisi adalah ketika harga kembali menembus di bawah SMA untuk menutup semua posisi long; ketika harga kembali menembus di atas SMA untuk menutup semua posisi short.

Keunggulan Strategi

-

Menggunakan Average True Range (ATR) sebagai referensi lebar saluran, dapat menangkap volatilitas pasar dengan lebih akurat. ATR dapat mengukur volatilitas pasar secara efektif, sehingga menetapkan rentang saluran yang lebih sesuai.

-

SMA + saluran ATR, penyaringan ganda memastikan sinyal trading lebih andal. Sinyal trading hanya dihasilkan ketika harga menembus batas atas atau bawah saluran, menghindari sinyal palsu yang tidak perlu.

-

Melalui optimasi parameter, dapat memanfaatkan peluang kenaikan dan penurunan harga secara maksimal, memperoleh keuntungan dari tren. Lebar saluran dan periode dapat dioptimalkan.

-

Logika strategi sederhana, jelas, mudah dipahami, dan mudah diimplementasikan. Konsep menentukan long/short berdasarkan indikator dan saluran sangat intuitif.

-

Mencakup strategi trading dua arah long dan short, sehingga dapat memperoleh keuntungan baik dalam kondisi pasar naik maupun turun.

Analisis Risiko

-

Trading breakout saluran rentan mengalami kerugian pada titik kunci. Jika breakout adalah false breakout, kerugian besar dapat terjadi dalam jangka pendek.

-

Risiko sistemik SMA relatif besar, tidak dapat merefleksikan perubahan pasar secara tepat waktu. Harga mungkin sudah memasuki tren turun tetapi SMA belum berbalik.

-

Pengaturan parameter ATR dan koefisien yang tidak tepat akan memengaruhi kewajaran rentang saluran.

-

Dalam kondisi pasar bullish, posisi short akan terus merugi. Sebaliknya, dalam kondisi pasar bearish, posisi long akan terus merugi.

Solusi untuk risiko terkait:

-

Sesuaikan frekuensi trading secara tepat, kurangi risiko false breakout. Atau tetapkan kondisi penyaringan lapis kedua untuk menghindari kerugian di titik kunci.

-

Kombinasikan dengan indikator lain seperti MACD, KDJ, untuk melakukan konfirmasi ganda pada SMA, menghindari risiko sistemik.

-

Lakukan optimasi parameter dengan baik, pilih periode ATR dan koefisien saluran yang sesuai, pastikan rentang saluran wajar.

-

Tentukan arah trading berdasarkan struktur pasar level yang lebih besar. Long saat bullish, short saat bearish.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa arah berikut:

-

Menambahkan penyaringan indikator teknikal lain untuk menghindari false breakout. Saat breakout saluran, deteksi sinyal dari indikator seperti MACD, KDJ, lakukan konfirmasi multi-lapis.

-

Optimasi parameter ATR dan koefisien saluran, sehingga rentang saluran lebih sesuai dengan kondisi pasar saat ini. Hal ini memerlukan backtest dan optimasi yang ekstensif untuk menentukan kombinasi parameter terbaik.

-

Menambahkan strategi stop loss otomatis untuk mengendalikan risiko kerugian maksimum per transaksi. Trailing stop loss adalah opsi umum yang dapat dipertimbangkan.

-

Lakukan stop loss tepat waktu saat harga menyimpang dari tren. Misalnya, stop loss ketika harga meninggalkan SMA melebihi rentang tertentu.

-

Menggabungkan indikator analisis struktur pasar level yang lebih besar, bedakan pasar bullish/bearish untuk melakukan trading breakout sesuai arah. Misalnya, tentukan tren pada level mingguan, lalu lakukan trading breakout secara intraday.

Kesimpulan

Strategi ini didasarkan pada SMA + saluran ATR dua jalur, melakukan trading ke arah yang sesuai ketika harga menembus batas atas atau bawah saluran. Ini adalah strategi breakout saluran yang khas. Keunggulannya adalah penyaringan ganda indikator, sinyal breakout relatif andal. Kelemahannya adalah adanya risiko false breakout sampai batas tertentu. Dengan melakukan optimasi parameter, menambahkan strategi stop loss, menggabungkan penentuan tren, dan sebagainya, strategi ini dapat dibuat lebih andal dan sesuai dengan struktur pasar, sehingga memperoleh keuntungan yang lebih stabil. Strategi ini sederhana dan mudah dioperasikan, layak untuk dieksplorasi dan dioptimalkan dalam praktik.

- 1