Strategi Trading Otomatis Long Short Berdasarkan Pivot Harian

Ringkasan

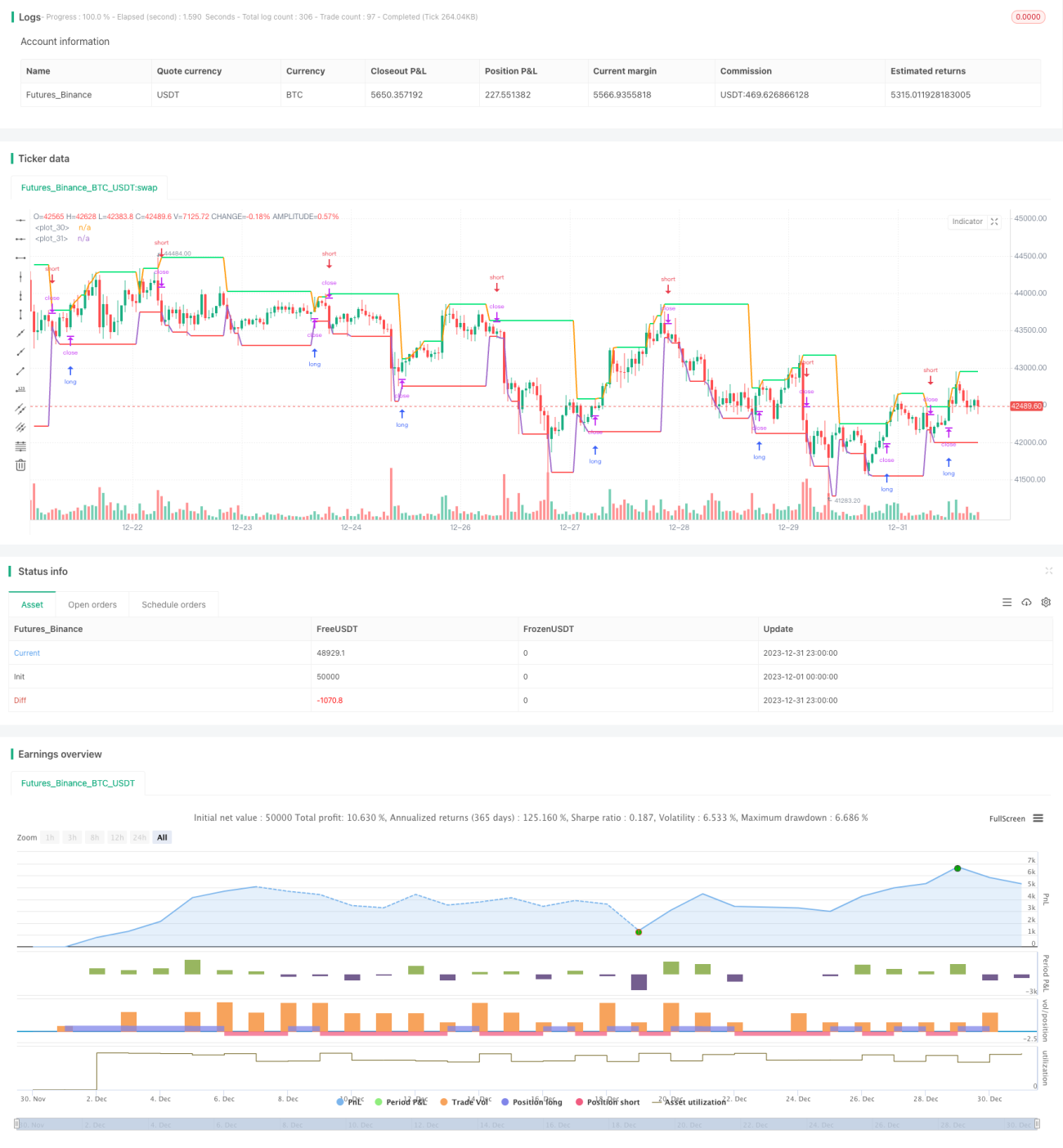

Strategi ini menggambar dua garis berdasarkan harga tertinggi dan terendah harian sebagai dasar penentuan posisi long dan short. Ketika harga menembus di atas garis harga tertinggi, maka masuk posisi long; ketika harga menembus di bawah garis harga terendah, maka masuk posisi short. Strategi ini dapat secara otomatis melakukan peralihan antara long dan short.

Prinsip Strategi

Strategi ini terutama memanfaatkan titik pivot harian untuk menentukan arah long dan short. Yang dimaksud dengan "pivot" adalah harga tertinggi dan terendah kemarin. Kedua garis ini membentuk rentang perdagangan. Jika harga hari ini menembus salah satu dari kedua titik tersebut, maka dapat disimpulkan bahwa tren telah berbalik.

Secara spesifik, logika utama strategi adalah sebagai berikut:

- Garis harga tertinggi: Menggambar garis horizontal harga tertinggi kemarin. Jika harga penutupan hari ini menembus di atas garis tersebut, maka itu adalah sinyal long.

- Garis harga terendah: Menggambar garis horizontal harga terendah kemarin. Jika harga penutupan hari ini menembus di bawah garis tersebut, maka itu adalah sinyal short.

- Masuk posisi long: Ketika harga penutupan menembus ke atas garis harga tertinggi, buka posisi long.

- Masuk posisi short: Ketika harga penutupan menembus ke bawah garis harga terendah, buka posisi short.

- Stop loss: Stop loss untuk posisi long berada di dekat garis harga terendah, sedangkan stop loss untuk posisi short berada di dekat garis harga tertinggi.

Dengan demikian, melalui penembusan harga tertinggi dan terendah, strategi ini menangkap tren dan secara otomatis melakukan peralihan antara long dan short.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

- Berdasarkan perdagangan harian, periode waktu panjang, tidak mudah terganggu oleh noise jangka pendek.

- Secara otomatis beralih antara long dan short, memaksimalkan penghindaran pasar non-tren.

- Titik stop loss jelas, mendukung pengendalian risiko.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Periode perdagangan harian relatif panjang, sehingga stop loss tidak dapat dilakukan tepat waktu.

- Penembusan palsu (false breakout) dapat menyebabkan kerugian yang tidak perlu.

- Waktu holding posisi yang terlalu lama dapat menyebabkan kerugian membesar.

Untuk mengatasi risiko-risiko ini, kita dapat melakukan optimasi dari beberapa aspek berikut:

- Saat terjadi penembusan harian, tambahkan konfirmasi dari indikator frekuensi lebih tinggi lainnya.

- Optimalkan parameter penentuan penembusan untuk menyaring sebagian penembusan palsu.

- Gunakan stop loss bergerak (trailing stop) atau metode serupa untuk menghentikan kerugian tepat waktu.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

- Dapat dilakukan backtest pada lebih banyak instrumen dan data historis yang lebih panjang untuk memverifikasi stabilitas strategi.

- Dapat dieksplorasi penggunaan indikator penembusan lainnya, seperti saluran (channel), Bollinger Bands, dll.

- Dapat dikombinasikan dengan indikator volume untuk menghindari penembusan tanpa volume.

- Dapat ditambahkan lebih banyak kondisi penyaringan untuk mengurangi probabilitas penembusan palsu.

- Dapat dicoba metode pembelajaran mesin untuk mengoptimalkan parameter.

Kesimpulan

Secara keseluruhan, strategi ini didasarkan pada ide pivot harian yang sederhana, dan berhasil mewujudkan peralihan otomatis antara long dan short. Logika strategi jelas dan mudah dipahami. Melalui optimasi, stabilitasnya dapat lebih ditingkatkan. Investor dapat memilih parameter yang sesuai berdasarkan toleransi risiko mereka sendiri untuk diterapkan dalam perdagangan riil.

- 1