Strategi Kombinasi VWAP dan RSI

Ikhtisar

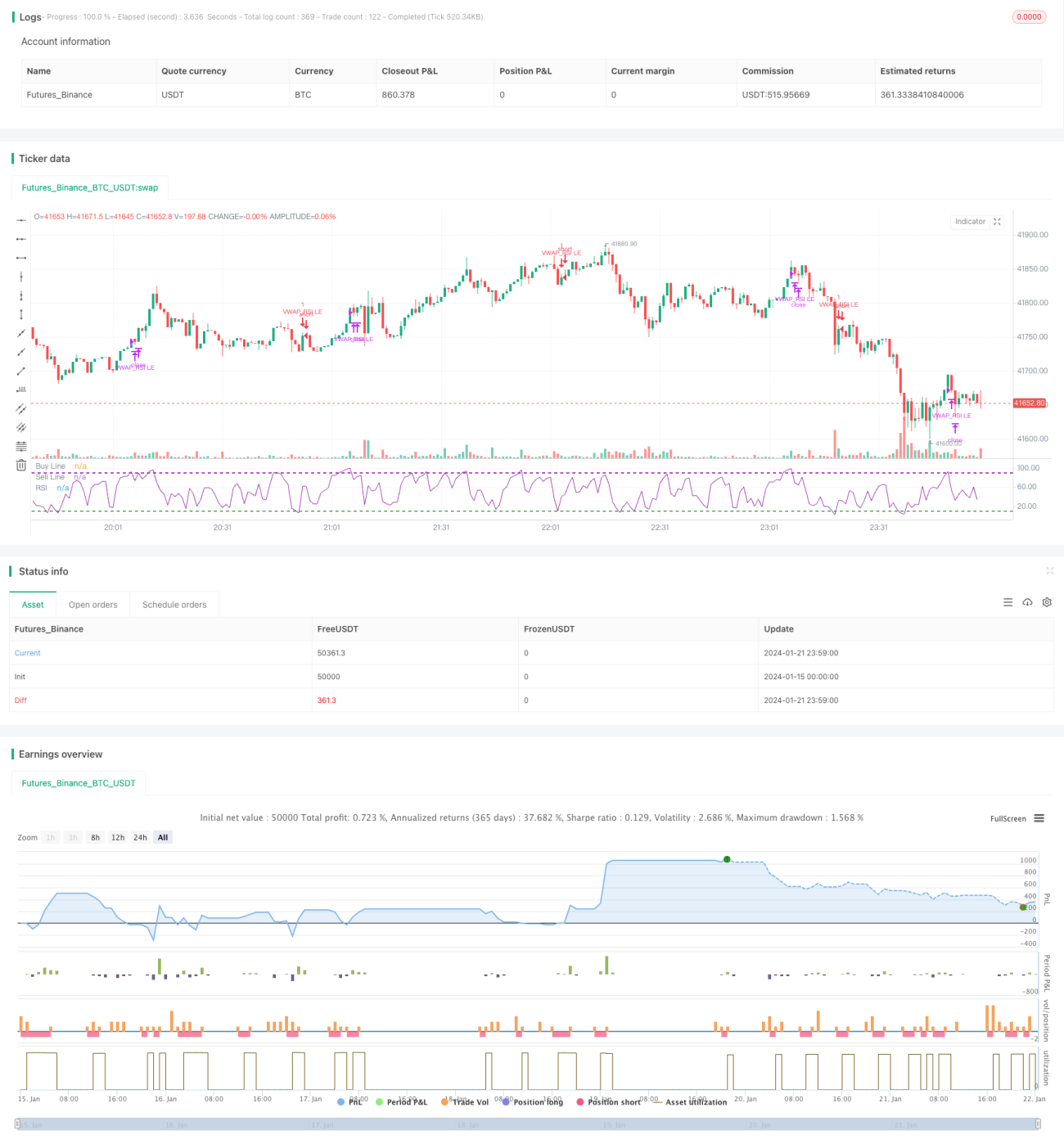

Nama strategi ini adalah "Strategi Kombinasi Harga Rata-Rata Tertimbang Volume Berbasis Pelacakan dan Indeks Kekuatan Relatif". Strategi ini menggunakan dua indikator, yaitu Harga Rata-Rata Tertimbang Volume (VWAP) dan Indeks Kekuatan Relatif (RSI), untuk menerapkan strategi kombinasi masuk berdasarkan tren dan keluar berdasarkan kondisi overbought/oversold.

Prinsip Strategi

Logika perdagangan strategi ini terutama didasarkan pada poin-poin berikut:

- Menggunakan persilangan rata-rata bergerak eksponensial (EMA) 50 hari di atas EMA 200 hari sebagai sinyal bahwa tren pasar sedang naik.

- Ketika harga penutupan lebih tinggi dari VWAP hari tersebut dan harga penutupan lebih tinggi dari harga pembukaan, pasar dianggap menguat dan dapat dilakukan entry.

- Jika dari 10 candle sebelumnya, setidaknya satu candle memiliki RSI di bawah 10, maka ini dianggap sebagai kondisi oversold dan merupakan sinyal entry yang kuat.

- Ketika RSI kembali melintasi ke bawah level 90 (area overbought), posisi ditutup.

- Menetapkan stop loss sebesar 5% untuk menghindari kerugian yang terlalu besar.

Itulah logika dasar dari strategi ini. Dengan menggunakan EMA untuk menentukan tren besar, VWAP untuk menentukan tren harian, dan RSI untuk menentukan area overbought/oversold, strategi ini menggabungkan beberapa indikator secara efektif, memastikan arah utama perdagangan benar sekaligus memperkuat sinyal entry dan exit.

Analisis Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah penggunaan indikator secara kombinasi. VWAP saja tidak dapat menangani semua situasi pasar dengan sempurna. Dengan diperkenalkannya RSI sebagai pendukung, strategi dapat mengidentifikasi peluang perdagangan dari titik breakout oversold jangka pendek. Selain itu, penggunaan EMA memastikan bahwa entry hanya dilakukan ketika tren besar sedang naik, sehingga terhindar dari jebakan koreksi atau pembalikan jangka pendek.

Penggunaan kombinasi indikator ini juga meningkatkan stabilitas strategi. Jika RSI memberikan satu atau dua sinyal palsu, VWAP dan EMA masih menjadi pendukung, sehingga kecil kemungkinan terjadi kesalahan perdagangan. Demikian pula, jika VWAP memberikan sinyal palsu, RSI akan mengonfirmasinya. Oleh karena itu, kombinasi ini sangat meningkatkan tingkat keberhasilan eksekusi strategi.

Analisis Risiko Strategi

Risiko utama strategi ini terletak pada penggunaan indikator VWAP. VWAP mewakili harga rata-rata perdagangan hari itu, tetapi tidak semua pergerakan harga berfluktuasi di sekitar VWAP setiap hari. Oleh karena itu, sinyal breakout VWAP belum tentu menjamin bahwa harga akan terus menembus di masa mendatang. Jika terjadi breakout palsu, hal ini dapat menyebabkan kerugian dalam perdagangan.

Selain itu, RSI rentan menghasilkan divergensi. Ketika pasar berada dalam fase konsolidasi atau sideways, RSI mungkin menyentuh area overbought/oversold beberapa kali, menyebabkan sinyal perdagangan yang sering muncul. Dalam situasi seperti itu, jika mengikuti sinyal RSI secara membabi buta, akan menghadapi risiko tertentu.

Untuk mengatasinya, strategi kami menggunakan EMA sebagai indikator tren besar, hanya melakukan perdagangan ketika tren besar sedang naik. Hal ini dapat menghindari dampak kedua masalah di atas terhadap strategi. Selain itu, penetapan stop loss juga memungkinkan kerugian per transaksi terkendali dalam batas tertentu.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk dioptimalkan lebih lanjut, terutama pada aspek-aspek berikut:

- Memperkenalkan lebih banyak indikator untuk dikombinasikan, misalnya moving average Kalman, Bollinger Bands, dll., sehingga sinyal perdagangan menjadi lebih jelas dan andal.

- Mengoptimalkan biaya perdagangan. Strategi saat ini belum mempertimbangkan dampak komisi. Dapat disesuaikan dengan akun perdagangan nyata untuk mengoptimalkan ukuran posisi.

- Menyesuaikan model stop loss. Metode stop loss saat ini masih sederhana dan tidak dapat menyesuaikan dengan perubahan pasar secara sempurna. Dapat diuji dengan trailing stop, stop loss bergerak, dan metode lainnya.

- Menguji efek penerapan pada instrumen yang berbeda. Saat ini hanya diuji pada indeks S&P 500 dan Nasdaq. Rentang sampel dapat diperluas untuk menemukan instrumen yang paling cocok dengan strategi ini.

Kesimpulan

Strategi ini secara komprehensif memanfaatkan keunggulan tiga indikator (EMA, VWAP, dan RSI) untuk menggabungkan pelacakan tren dan kondisi overbought/oversold secara efektif. Strategi ini dapat menemukan waktu entry yang tepat baik saat tren besar naik maupun saat koreksi jangka pendek, serta memiliki stabilitas yang kuat. Selain itu, ruang optimasi strategi ini cukup besar, dan diharapkan dengan memperkenalkan lebih banyak indikator, menyesuaikan metode stop loss, dan cara-cara lainnya, dapat lebih meningkatkan tingkat kemenangan dan profitabilitas strategi.

- 1