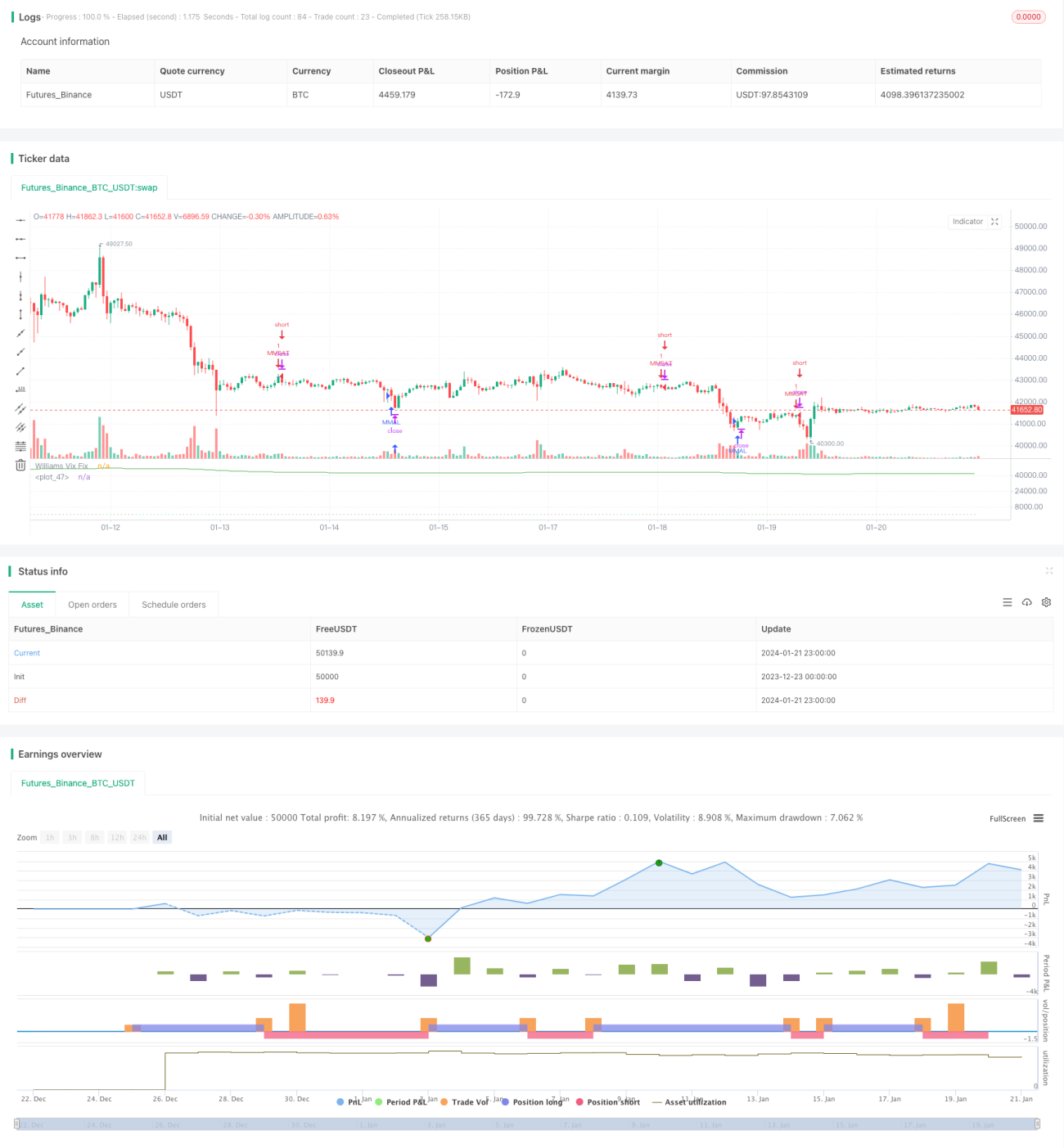

Strategi Trading Lintas Timeframe Berdasarkan Indikator Williams VIX dan DEMA

Ikhtisar

Strategi ini pertama-tama menghitung indikator Williams VIX dengan membagi selisih antara harga tertinggi dan terendah dalam periode tertentu dengan harga tertinggi. Kemudian, menggabungkan prinsip deviasi standar Bollinger Bands untuk menetapkan batas atas dan batas bawah. Selain itu, strategi ini menetapkan rentang take profit berdasarkan persentil dalam periode tertentu. Pada bagian entry, saat harga menembus dari atas batas bawah dan berada di bawah indikator DEMA, maka dilakukan posisi long; saat harga menembus dari bawah batas atas dan berada di atas indikator DEMA, maka dilakukan posisi short.

Prinsip Strategi

Strategi ini terutama memanfaatkan indikator Williams VIX untuk menilai volatilitas pasar dan risiko, sekaligus dibantu dengan indikator DEMA untuk menentukan tren harga.

Pertama, rumus perhitungan indikator Williams VIX adalah:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Di mana n adalah periode parameter. Indikator ini mencerminkan volatilitas antara harga tertinggi dan terendah dalam suatu periode. Semakin tinggi nilainya, semakin besar volatilitas dan semakin tinggi risikonya.

Atas dasar ini, strategi menerapkan konsep Bollinger Bands. Batas atas ditetapkan sebagai garis tengah ditambah n kali deviasi standar, dan batas bawah sebagai garis tengah dikurangi n kali deviasi standar. Ketika harga mendekati batas atas, ini menunjukkan ekspansi volatilitas, sehingga ada peluang long; ketika harga mendekati batas bawah, ini menunjukkan kontraksi volatilitas, sehingga ada peluang short.

Selain itu, strategi juga menetapkan rentang take profit berdasarkan prinsip persentil dalam periode tertentu. Misalnya persentil ke-90 berarti harga 90% terbaru dalam periode statistik. Ketika harga melebihi persentil tersebut, ini menunjukkan volatilitas sudah cukup besar, dan take profit dapat dipertimbangkan.

Dalam strategi trading spesifik, digabungkan dengan indikator DEMA untuk menentukan tren. Hanya ketika harga menembus dari atas batas bawah dan berada di bawah DEMA, maka dilakukan long; hanya ketika harga menembus dari bawah batas atas dan berada di atas DEMA, maka dilakukan short.

Analisis Keunggulan Strategi

Strategi ini menggabungkan indikator Williams VIX untuk menilai volatilitas, Bollinger Bands berdasarkan prinsip deviasi standar, serta indikator DEMA untuk menentukan tren. Kombinasi ini sangat komprehensif, sehingga dapat menangkap dua elemen utama pasar: risiko dan tren.

Secara spesifik, kombinasi indikator Williams VIX dan Bollinger Bands (batas atas dan bawah) dapat menilai risiko volatilitas; indikator DEMA dapat menentukan arah tren harga; pengaturan rentang take profit dapat mengunci keuntungan dan menghindari keserakahan berlebihan.

Oleh karena itu, strategi ini berkinerja baik dalam menangani risiko dan tren. Tidak hanya dapat memilih waktu entry yang baik, tetapi juga dapat menghindari risiko pembalikan setelah memperoleh keuntungan yang cukup baik melalui rentang take profit. Ini dapat dikategorikan sebagai strategi yang stabil dan konservatif.

Analisis Risiko Strategi

Risiko terbesar dari strategi ini adalah kemungkinan perbedaan antara indikator volatilitas dan indikator tren. Artinya, ketika indikator Williams VIX menunjukkan volatilitas meningkat dan harga mendekati batas atas atau bawah Bollinger Bands, penilaian indikator DEMA bisa tidak sejalan. Misalnya, volatilitas menunjukkan peluang long, tetapi DEMA menunjukkan tren turun. Ini dapat menyebabkan kerugian.

Selain itu, jika rentang take profit diatur terlalu konservatif, hal ini juga akan mempengaruhi profitabilitas strategi. Jika parameter persentil diatur terlalu rendah, akan sulit untuk memicu take profit, sehingga keuntungan tidak dapat dikunci.

Arah Optimasi

Pertimbangkan untuk membuat parameter rentang take profit dapat disesuaikan, sehingga dapat diubah sesuai dengan kondisi pasar yang berbeda. Secara spesifik, dalam pasar yang bergerak sideways (ranging), parameter persentil dapat dinaikkan untuk memperluas rentang take profit; namun dalam pasar dengan tren yang jelas, parameter persentil harus diturunkan untuk segera mengambil keuntungan.

Selain itu, dapat juga dipertimbangkan untuk menambahkan indikator tren lainnya. Ketika indikator DEMA yang ada tidak sejalan dengan indikator baru, pembukaan posisi dapat ditunda untuk menghindari kerugian akibat sinyal palsu.

Kesimpulan

Strategi ini menggabungkan indikator volatilitas, prinsip deviasi standar, penentuan tren, dan konsep take profit, sehingga dapat menangani risiko dan perubahan tren pasar dengan baik. Strategi ini stabil dan konservatif, cocok untuk kepemilikan jangka panjang. Melalui optimasi parameter, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

- 1