Berdasarkan strategi pullback momentum

Ikhtisar

Strategi ini dirancang untuk mengidentifikasi peluang pullback potensial di pasar. Strategi ini menggunakan sistem dua moving average: moving average jangka panjang (MA1) dan moving average jangka pendek (MA2). Tujuan utamanya adalah ketika harga penutupan berada di bawah MA1 tetapi di atas MA2, hal ini menunjukkan potensi peluang pullback dalam tren besar, sehingga dilakukan posisi long (beli).

Prinsip Strategi

Strategi ini menggunakan dua moving average: MA1 (jangka panjang) dan MA2 (jangka pendek). Prinsipnya adalah jika harga jangka pendek mengalami koreksi dan menguji support tren jangka panjang, maka ini bisa menjadi peluang untuk membeli. Secara khusus, jika harga penutupan berada di atas support jangka panjang (MA1), itu berarti tren besar masih bagus; dan jika harga penutupan turun di bawah moving average jangka pendek (MA2) namun masih bertahan di atas moving average jangka panjang (MA1), maka ini adalah peluang pullback yang khas. Pada saat itu, lakukan pembelian dan tetapkan stop loss, tunggu hingga harga kembali ke atas moving average jangka pendek.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Implementasi sederhana, mudah dipahami, parameter dapat disesuaikan secara fleksibel

- Menggunakan sistem dua moving average untuk mengidentifikasi tren besar, menghindari trading melawan tren

- Filter waktu yang dapat disesuaikan, menghindari anomali pasar pada periode waktu tertentu

- Ukuran posisi dapat diatur, memenuhi preferensi risiko yang berbeda

- Menggunakan mekanisme stop loss untuk membatasi risiko kerugian

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Pullback gagal, harga terus turun, stop loss tidak berfungsi

- Terjadi pembalikan tren besar, level support sebelumnya ditembus

- Pasar mengalami volatilitas ekstrem, moving average menyimpang

- Pemilihan rentang waktu yang tidak tepat, melewatkan peluang trading

Sebagai respons, kita dapat mengoptimalkan dan memperbaikinya dari beberapa aspek berikut:

- Mengoptimalkan parameter moving average, memperbaiki kualitas sinyal trading

- Mengoptimalkan level stop loss, memperoleh keuntungan dengan meminimalkan risiko

- Menyesuaikan filter waktu, menentukan sesi trading terbaik

- Menguji berbagai instrumen dan kondisi pasar

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter moving average, mencari kombinasi parameter terbaik

- Menguji mekanisme stop loss yang berbeda, seperti trailing stop, oscillating stop, dll.

- Menambahkan filter lain, seperti filter volume, filter volatilitas, dll.

- Menambahkan mekanisme manajemen posisi, seperti menambah posisi saat golden cross, mengurangi posisi saat death cross

- Menambahkan mekanisme take profit otomatis

- Melakukan backtest dan menghitung indikator kunci, menentukan parameter optimal

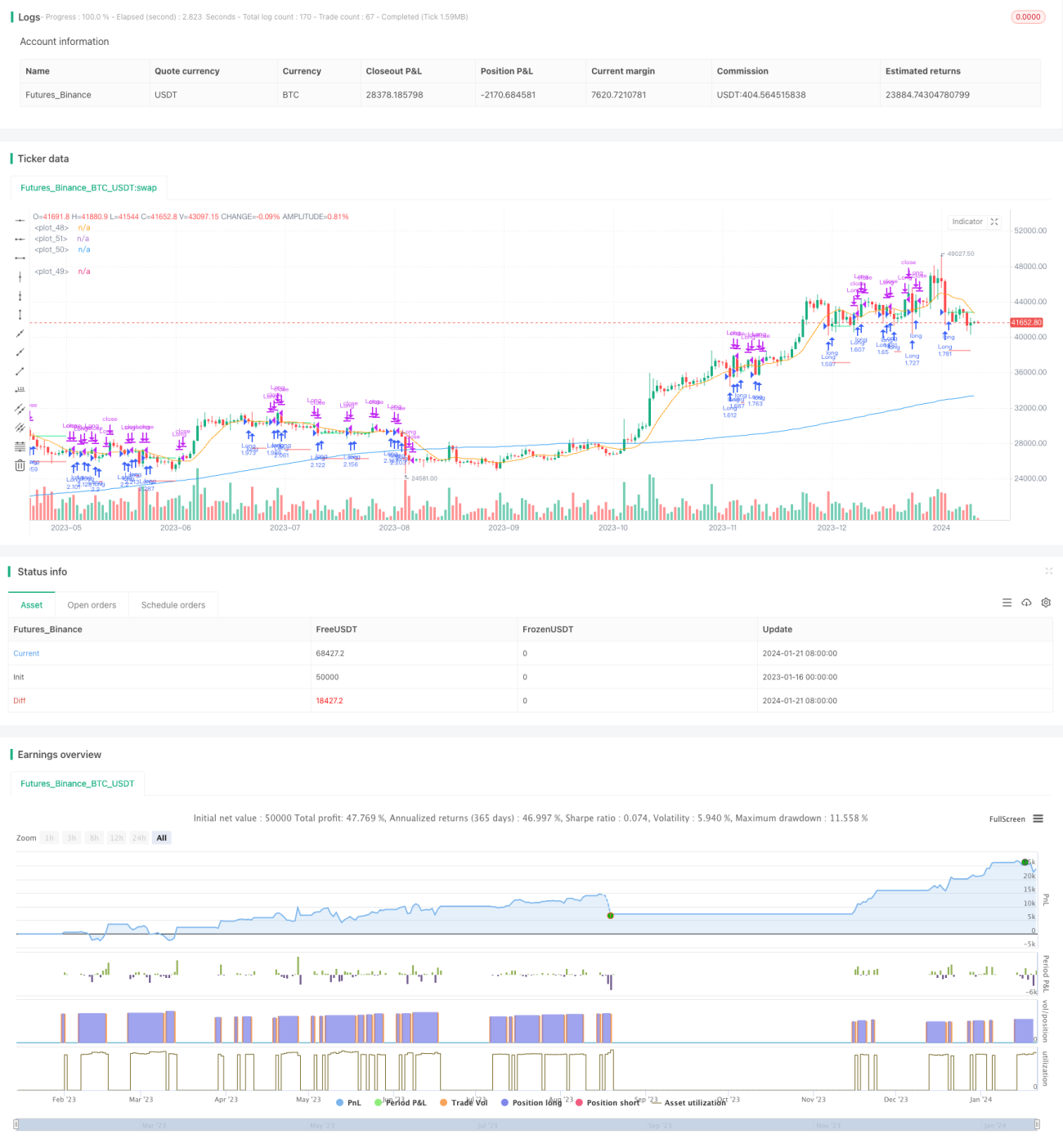

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pullback jangka pendek yang sederhana dan praktis. Strategi ini menggunakan dua moving average untuk mengidentifikasi peluang pullback, dan menetapkan trailing stop untuk mengendalikan risiko. Strategi ini mudah dipahami dan diimplementasikan, parameternya dapat disesuaikan secara fleksibel, dan dapat memenuhi preferensi risiko yang berbeda. Langkah selanjutnya, kita dapat melakukan perbaikan dari berbagai sudut seperti mengoptimalkan parameter moving average, mekanisme stop loss, filter, dll., untuk membuat strategi ini lebih kokoh.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1