Strategi Perdagangan Momentum Moving Average

Gambaran Umum

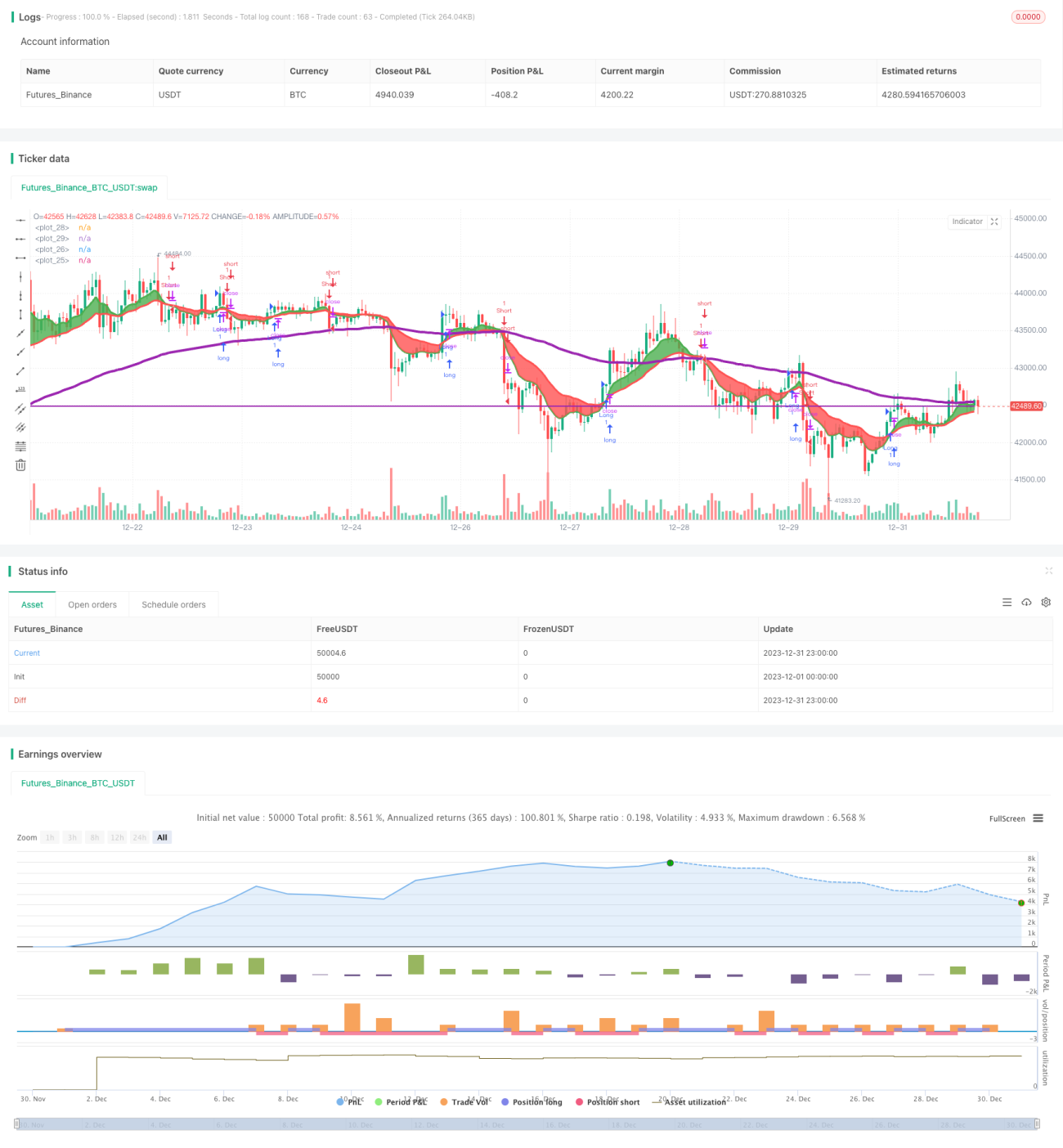

Strategi ini didasarkan pada persilangan antara moving average cepat dan lambat untuk menentukan tren pasar dan titik beli/jual. Ketika EMA cepat melintasi di atas EMA lambat, pasar dianggap dalam tren naik dan menghasilkan sinyal beli; ketika EMA cepat melintasi di bawah EMA lambat, pasar dianggap dalam tren turun dan menghasilkan sinyal jual. Strategi ini juga menetapkan harga stop loss dan take profit untuk mengelola risiko.

Prinsip Strategi

Strategi ini menggunakan persilangan antara EMA cepat (periode 8 hari) dan EMA lambat (periode 21 hari) untuk menentukan tren pasar. Logika spesifiknya adalah:

- Hitung EMA 8 hari dan EMA 21 hari

- Ketika EMA 8 hari melintasi di atas EMA 21 hari, dianggap terjadi pembalikan pasar, dimulainya tren naik

- Ketika EMA 8 hari melintasi di bawah EMA 21 hari, dianggap terjadi pembalikan pasar, dimulainya tren turun

- Pada tren naik, menghasilkan sinyal beli; pada tren turun, menghasilkan sinyal jual

- Tetapkan harga stop loss dan take profit untuk mengelola risiko setiap order

Strategi ini menggabungkan indikator momentum dan analisis tren, sehingga dapat menangkap arah dan titik pembalikan pasar secara efektif. Persilangan EMA cepat dan lambat yang dikombinasikan dengan moving average halus dapat menyaring sebagian sinyal perdagangan yang bersifat noise.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Persilangan EMA cepat dan EMA lambat dapat secara efektif menentukan tren pasar dan titik beli/jual

- Parameter strategi memiliki ruang optimasi yang besar, periode EMA dapat disesuaikan lebih lanjut

- Kombinasi indikator momentum dapat menyaring sinyal noise secara efektif

- Adanya logika stop loss dan take profit memungkinkan kontrol risiko secara aktif

Secara keseluruhan, strategi ini menggabungkan indikator tren dan momentum, dengan penyesuaian parameter dapat beradaptasi dengan berbagai kondisi pasar, sehingga merupakan strategi perdagangan jangka pendek yang relatif fleksibel.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Dalam kondisi pasar yang bergejolak (sideways), sinyal persilangan EMA sering muncul, sehingga menghasilkan banyak perdagangan yang salah

- Tidak dapat menangani situasi gap harga secara efektif

- Tidak mempertimbangkan arah tren jangka panjang level yang lebih besar

Untuk mengatasi risiko-risiko ini, kita dapat melakukan optimasi dari beberapa aspek berikut:

- Menambahkan indikator lain sebagai filter, seperti Bollinger Bands, KDJ, dll., untuk mengurangi probabilitas sinyal palsu

- Menggabungkan indikator siklus level yang lebih besar untuk menentukan tren jangka panjang

- Mengoptimalkan parameter, menyesuaikan panjang EMA agar sesuai dengan kondisi pasar yang berbeda

- Intervensi manual dalam perdagangan untuk menghindari kerugian besar akibat gap harga yang melebihi stop loss

Arah Optimasi

Ruang optimasi strategi ini masih besar, terutama dapat dilakukan dari arah-arah berikut:

- Mengoptimalkan parameter periode EMA, menguji return dari parameter yang berbeda pada data historis

- Menambahkan indikator teknis lain sebagai filter, seperti KDJ, MACD, dll., untuk meningkatkan akurasi strategi

- Mengoptimalkan pengaturan stop loss dan take profit agar lebih sesuai dengan karakteristik pergerakan harga

- Mengoptimalkan parameter secara otomatis melalui metode pembelajaran mesin

Langkah-langkah optimasi ini dapat meningkatkan stabilitas, adaptabilitas, dan profitabilitas strategi secara signifikan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan jangka pendek yang khas berdasarkan persilangan indikator momentum dan pengikut tren. Dengan menggabungkan persilangan EMA cepat/lambat dan logika stop loss/take profit, strategi ini dapat dengan cepat menangkap peluang arah pasar. Ruang optimasi strategi ini sangat besar; jika diperkenalkan lebih lanjut indikator bantu lainnya, optimasi parameter otomatis, dan lain-lain, kinerja strategi dapat menjadi lebih stabil dan unggul. Strategi ini cocok untuk investor yang memiliki pemahaman tentang pasar dan bersedia melakukan transaksi secara frekuen.

- 1