Strategi perdagangan kuantitatif berdasarkan rata-rata bergerak dan Indeks Kekuatan Relatif

Ikhtisar

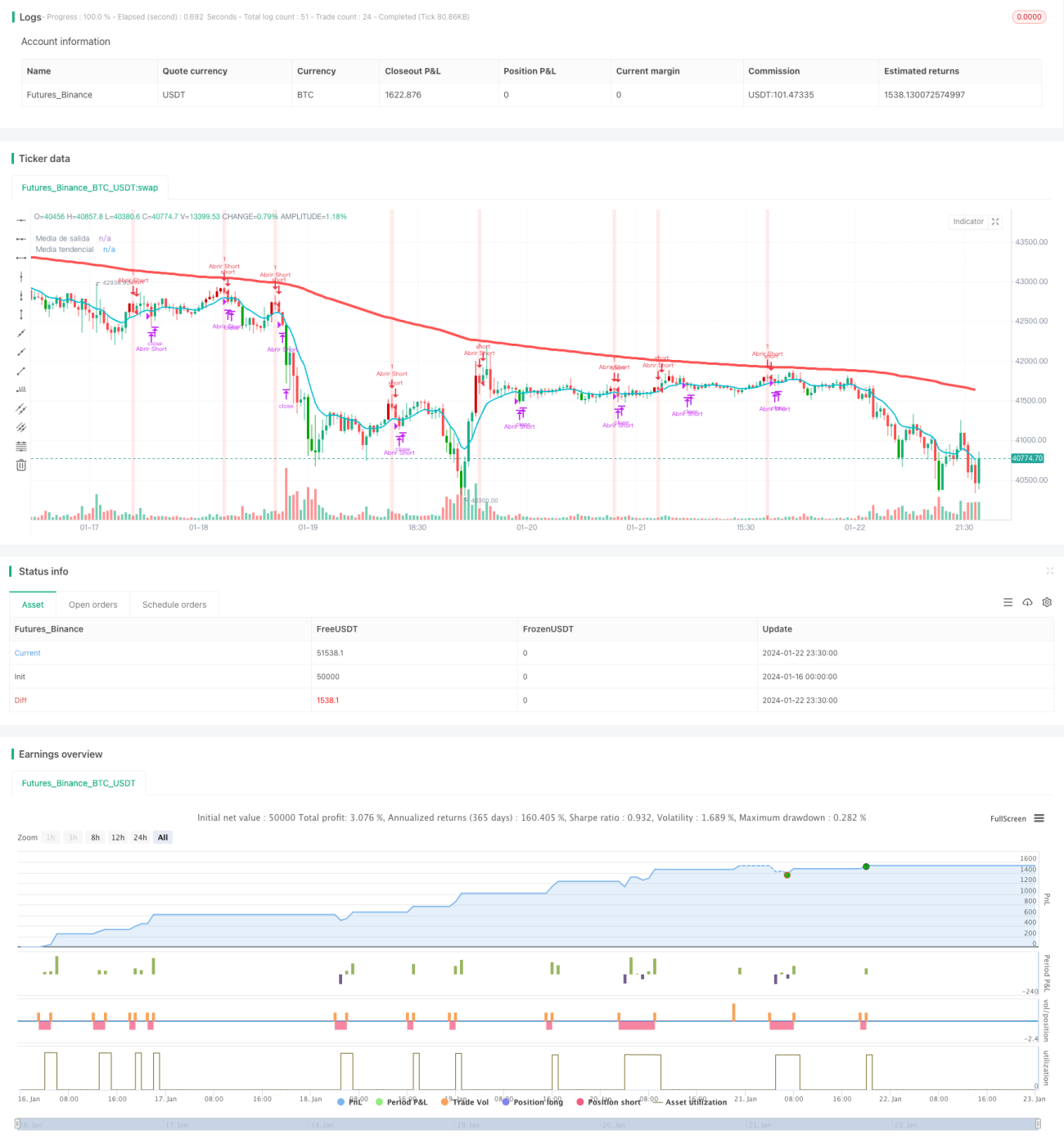

Strategi Terobosan Medan Gaya adalah strategi trading kuantitatif yang didasarkan pada moving average dan Relative Strength Index (RSI). Strategi ini mendeteksi arah tren pasar dengan mengidentifikasi harga yang menembus moving average kunci, dan menggabungkan indikator RSI untuk menentukan momen masuk. Ide intinya adalah ketika harga menembus moving average, ditambah sinyal overbought/oversold dari RSI, maka sinyal trading akan dihasilkan.

Prinsip Strategi

Strategi Terobosan Medan Gaya menggunakan dua moving average: EMA 10 periode sebagai moving average cepat, dan EMA 200 periode sebagai moving average lambat. Garis cepat mewakili tren harga jangka pendek, sedangkan garis lambat mewakili tren harga jangka panjang. Ketika harga naik dan menembus garis 10 hari, itu adalah sinyal bullish; ketika harga turun dan menembus garis 10 hari, itu adalah sinyal bearish.

Strategi ini juga menggabungkan indikator RSI untuk menentukan momen masuk secara spesifik. Jika harga sedang dalam tren naik, ketika RSI mencapai titik rendah di bawah moving average cepat (nilai RSI kurang dari 5), maka sinyal long (beli) akan dikeluarkan. Jika harga dalam tren turun, ketika RSI mencapai titik tinggi di atas moving average cepat (nilai RSI lebih besar dari 95), maka sinyal short (jual) akan dikeluarkan.

Prinsip stop loss setelah long atau short adalah: jika harga kembali menembus turun atau naik melewati garis 10 hari, maka posisi akan ditutup (stop loss).

Analisis Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kemampuannya yang kuat dalam mengikuti tren. Moving average sendiri memiliki fungsi yang baik dalam menentukan tren. Strategi ini memanfaatkan keunggulan moving average cepat dan lambat: garis cepat menilai arah tren jangka pendek, garis lambat menilai arah tren jangka panjang. Ketika garis cepat naik dan menembus garis lambat, itu menunjukkan bahwa baik harga saham jangka pendek maupun jangka panjang berada dalam tren naik, yang merupakan sinyal beli yang kuat.

Penambahan indikator RSI juga meningkatkan keunggulan strategi. Kombinasi titik tinggi dan rendah RSI secara efektif dapat menghasilkan sinyal trading ketika terjadi overbought atau oversold, sehingga memungkinkan masuk pada titik pembalikan potensial dan meningkatkan efektivitas strategi di pasar nyata.

Analisis Risiko

Meskipun strategi ini memiliki kemampuan mengikuti tren yang kuat, tidak ada strategi indikator teknis yang dapat sepenuhnya menghindari kerugian, dan masih terdapat risiko tertentu. Secara spesifik, risiko yang mungkin terjadi meliputi:

- Ketika harga berfluktuasi secara tajam, sinyal trading yang dihasilkan oleh moving average mungkin mengalami keterlambatan.

- Indikator RSI rentan terhadap divergensi, yang dapat menyebabkan kesalahan dalam penilaian sinyal trading.

- Dalam jangka panjang, parameter yang tidak tepat dapat menyebabkan overtrading.

Untuk mengurangi risiko, parameter moving average dapat disesuaikan, kombinasi parameter RSI dioptimalkan, jarak stop loss diperlonggar dengan tepat, dan ukuran posisi dikelola secara wajar. Kombinasi parameter yang dioptimalkan harus divalidasi secara menyeluruh dalam backtest.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk dioptimalkan lebih lanjut, terutama dalam aspek-aspek berikut:

- Menambahkan moving average adaptif yang secara otomatis menyesuaikan parameter moving average berdasarkan volatilitas pasar, sehingga lebih fleksibel.

- Menambahkan indikator volatilitas, seperti Bollinger Bands, untuk secara efektif menghadapi lingkungan pasar dengan fluktuasi harga yang tajam.

- Menambahkan algoritma machine learning, melalui pelatihan AI untuk mendapatkan kombinasi parameter dan aturan trading yang lebih optimal, sehingga strategi menjadi lebih cerdas.

- Kombinasi multi-pasar, memperluas sampel pengujian untuk memvalidasi efektivitas strategi di berbagai pasar.

- Memperkenalkan modul analisis fundamental, menggabungkan kebijakan makro, peristiwa besar, dll. untuk menilai pergerakan pasar, menyediakan dasar bagi pengambilan keputusan strategi.

Kesimpulan

Strategi Terobosan Medan Gaya adalah strategi moving average yang sangat praktis. Strategi ini menggunakan prinsip harga yang menembus moving average cepat dan lambat untuk menentukan tren, serta dilengkapi dengan indikator RSI untuk entry yang presisi. Kombinasi ini memanfaatkan sepenuhnya keunggulan moving average dan indikator overbought/oversold. Strategi ini telah teruji di berbagai pasar, menghasilkan return yang stabil dengan risiko yang terkendali, dan merupakan strategi trading kuantitatif yang direkomendasikan. Dengan optimasi lebih lanjut di masa depan, performa strategi ini dapat menjadi lebih unggul.

- 1