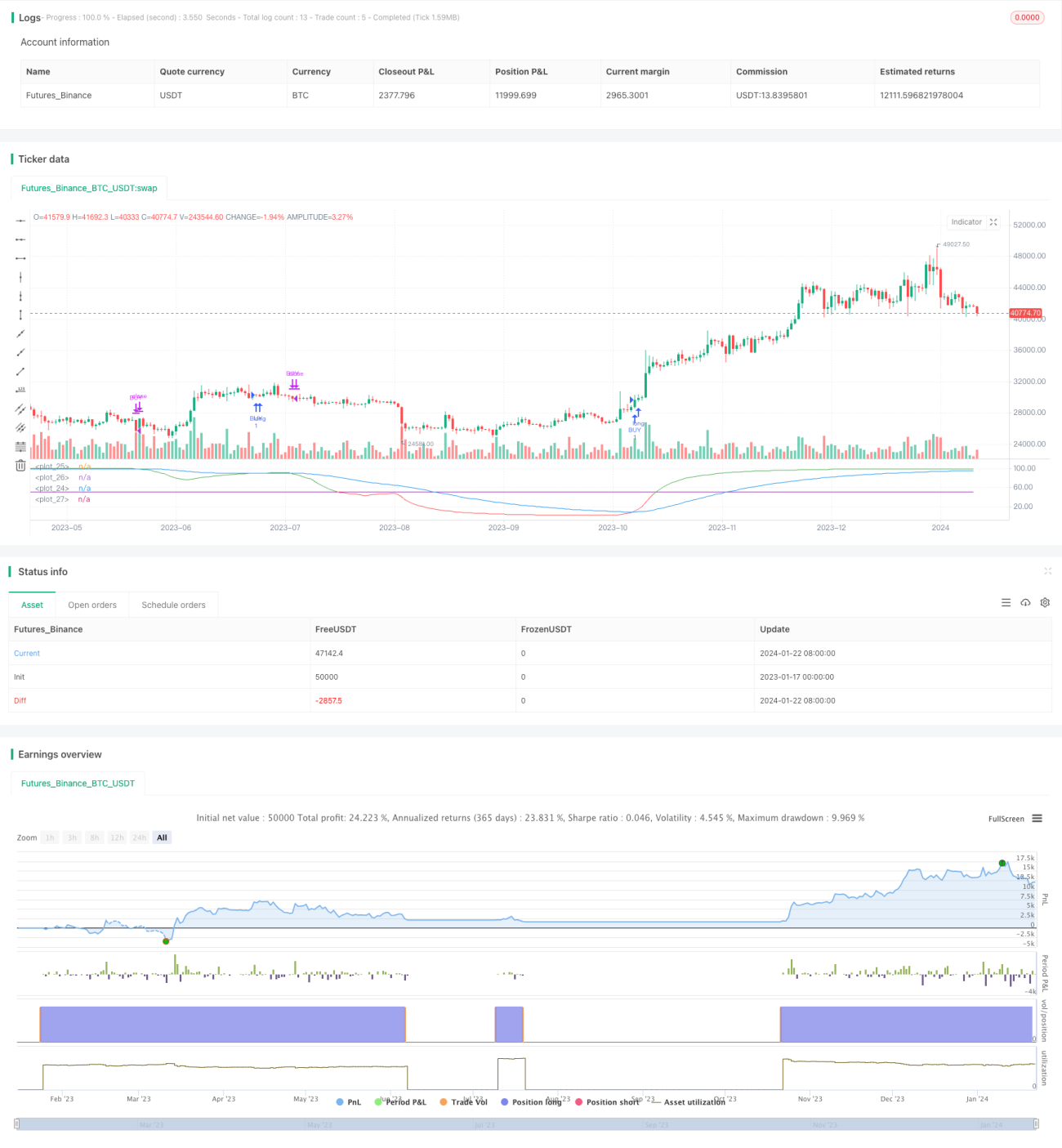

Strategi Trading Kuantitatif Berdasarkan RSI Regresi Linear

Ringkasan

Strategi ini dirancang berdasarkan indikator Regresi Linear RSI. Strategi menghasilkan sinyal beli dan jual melalui persilangan antara Regresi Linear RSI dan EMA. Strategi ini juga menyediakan dua pilihan logika pembelian yang dapat dipilih sesuai kebutuhan.

Prinsip Strategi

Strategi pertama-tama menghitung regresi linear dengan periode 200, kemudian menghitung RSI 21 periode berdasarkan hasil regresi linear tersebut. Selanjutnya menghitung EMA dengan periode 50. Sinyal beli dihasilkan ketika RSI melintasi ke atas EMA, dan sinyal jual dihasilkan ketika RSI melintasi ke bawah EMA untuk merealisasikan keuntungan.

Strategi ini menyediakan dua logika pembelian:

- Beli saat RSI melintasi ke atas EMA

- Beli saat RSI berada di atas EMA dan di atas garis overbought

Dapat memilih logika pembelian mana yang akan digunakan sesuai dengan kondisi pasar.

Analisis Keunggulan

Strategi ini menggabungkan kelebihan Regresi Linear RSI dan EMA, secara efektif dapat menyaring sebagian noise harga dan menghasilkan sinyal trading yang lebih andal.

Regresi Linear RSI dapat mencerminkan tren dengan lebih baik, sementara EMA membantu menemukan titik balik. Kombinasi keduanya dapat mencari peluang pembalikan dalam tren, membentuk strategi mean reversion.

Strategi ini menyediakan dua opsi logika pembelian yang dapat disesuaikan secara lebih fleksibel sesuai dengan fase pasar. Misalnya, saat tren jelas dapat memilih logika pertama, saat sideways dapat memilih logika kedua.

Analisis Risiko

Strategi ini terutama bergantung pada hubungan antara RSI dan EMA. Jika hubungan antara keduanya berubah, dapat menyebabkan sinyal trading yang salah. Ini adalah titik risiko utama.

Selain itu, RSI dan EMA sebagai indikator sendiri memiliki keterlambatan tertentu, yang dapat menyebabkan keterlambatan masuk dan keluar, sehingga tidak dapat menangkap titik balik secara sempurna. Hal ini juga membawa risiko aktual pada tingkat tertentu.

Untuk mengurangi risiko, parameter panjang RSI dan EMA dapat disesuaikan secara tepat untuk mengoptimalkan keselarasan keduanya. Selain itu, ukuran unit trading juga harus dikendalikan dengan baik untuk menghindari kerugian per transaksi yang terlalu besar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan parameter panjang Regresi Linear RSI dan EMA untuk menemukan kombinasi parameter terbaik

- Menambahkan filter indikator lain seperti MACD, Bollinger Bands, dll. untuk meningkatkan kualitas sinyal

- Menggabungkan indikator volatilitas untuk menyesuaikan manajemen posisi

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis

Kesimpulan

Strategi ini merancang strategi mean reversion berdasarkan Regresi Linear RSI dan EMA, mencari peluang pembalikan dalam rentang konsolidasi melalui persilangan RSI dan EMA. Strategi ini juga menyediakan dua logika pembelian yang dapat dipilih, sehingga dapat merespons kondisi pasar yang berbeda secara fleksibel. Secara keseluruhan, strategi ini menggabungkan kelebihan beberapa indikator, secara efektif dapat menemukan peluang pembalikan. Melalui optimasi parameter dan bantuan filter indikator lain, strategi ini dapat mencapai kinerja yang lebih baik.

- 1