Strategi perdagangan kuantitatif berdasarkan persilangan SMA yang dikombinasikan dengan indikator kedalaman pasar "satu lempar satu"

Ikhtisar

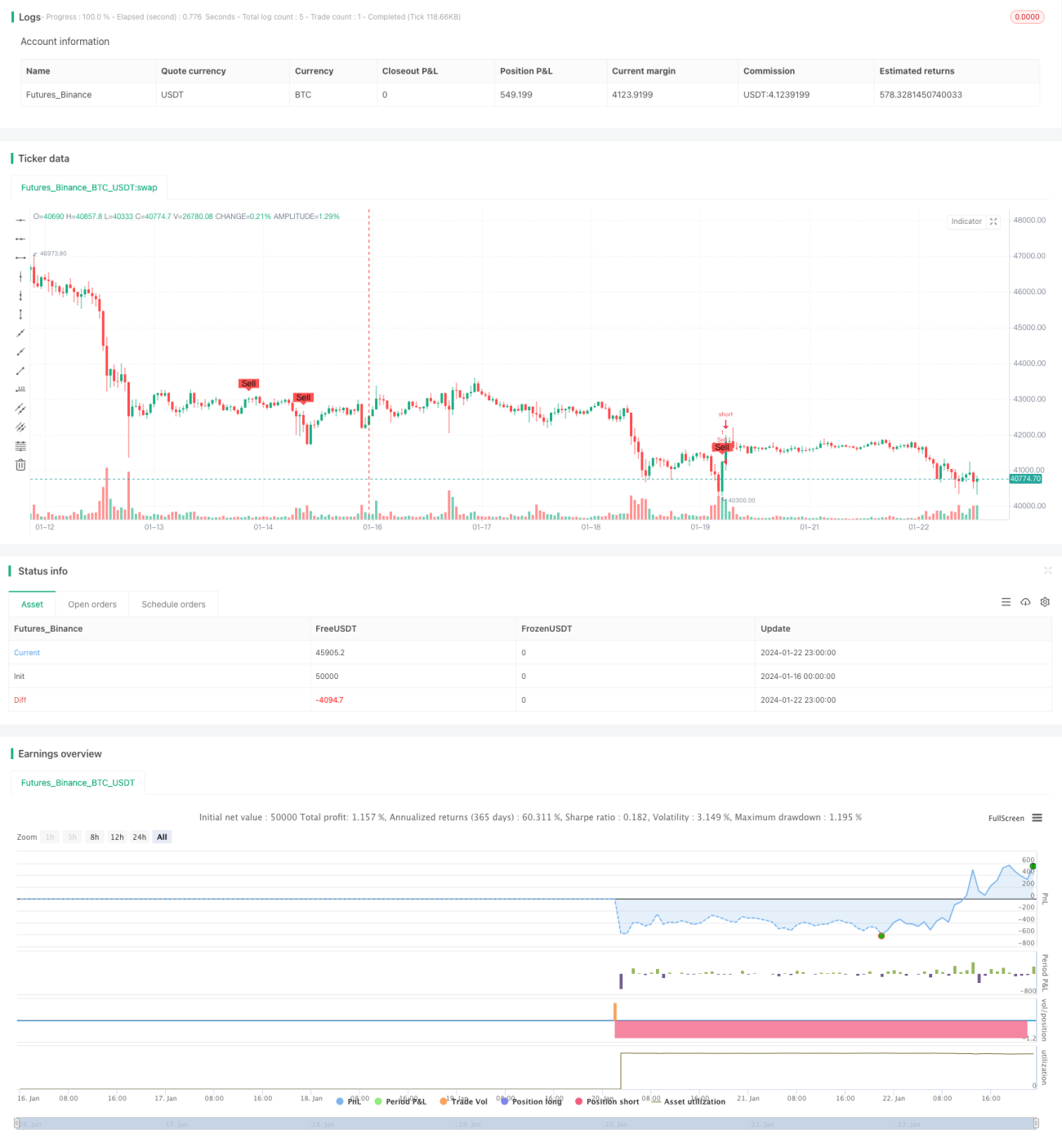

Nama strategi ini adalah "Strategi Perdagangan Kuantitatif Berbasis Persilangan SMA Rata-rata Bergerak dengan Indikator Kedalaman Pasar dan Satu Jual Satu Beli". Strategi ini terutama memanfaatkan sinyal golden cross dan death cross dari SMA rata-rata bergerak, dikombinasikan dengan indikator kedalaman pasar awan Ichimoku yang meliputi garis konversi, garis dasar, dan garis depan, serta indikator bullish/bearish volume perdagangan, untuk melakukan perdagangan otomatis pada Bitcoin secara dua arah.

Prinsip Strategi

Strategi ini didasarkan pada prinsip-prinsip utama berikut:

-

Menggunakan SMA rata-rata bergerak dengan parameter berbeda untuk membangun sinyal perdagangan golden cross dan death cross. Ketika SMA jangka pendek melintasi ke atas SMA jangka panjang, menghasilkan sinyal beli; ketika SMA jangka pendek melintasi ke bawah SMA jangka panjang, menghasilkan sinyal jual.

-

Berdasarkan indikator awan Ichimoku untuk menilai kedalaman pasar dan tren. Sinyal beli hanya dihasilkan ketika harga penutupan berada di atas garis depan dan garis dasar awan, sedangkan sinyal jual hanya dihasilkan ketika harga penutupan berada di bawah garis depan dan garis dasar awan, sehingga menyaring sebagian besar sinyal palsu.

-

Berdasarkan indikator bullish/bearish volume perdagangan untuk menyaring sinyal palsu dengan volume rendah. Sinyal beli atau jual hanya dihasilkan ketika volume perdagangan lebih besar dari rata-rata volume periode tertentu.

-

Melalui fungsi plotshape, posisi sinyal beli dan jual ditandai pada grafik.

Dengan demikian, strategi ini mempertimbangkan tren jangka pendek dan jangka panjang, indikator kedalaman pasar, dan indikator volume perdagangan, mengoptimalkan pengambilan keputusan perdagangan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan golden cross dan death cross dari SMA rata-rata bergerak untuk menghasilkan sinyal beli/jual dasar, menghindari kompleksitas yang terlalu tinggi.

- Dengan bantuan awan Ichimoku untuk menilai kedalaman pasar dan tren jangka menengah-panjang, secara efektif menyaring noise.

- Menggabungkan indikator volume perdagangan untuk menghindari breakout palsu dengan volume rendah.

- Ruang penyesuaian parameter yang luas, dapat dioptimalkan untuk pasar yang berbeda.

- Logika strategi yang jelas, mudah dipahami dan dimodifikasi.

- Menampilkan sinyal beli dan jual secara intuitif, memudahkan pengujian dan optimasi strategi.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- SMA rata-rata bergerak rentan menghasilkan sinyal yang menyesatkan, sehingga perlu filter pendukung.

- Efektivitas indikator awan Ichimochi dalam menilai struktur pasar tergantung pada pengaturan parameter.

- Efek amplifikasi volume perdagangan dapat mengganggu penilaian indikator volume.

- Pasar tren dan pasar sideways memerlukan pengaturan parameter yang berbeda.

- Terdapat masalah keterlambatan waktu tertentu.

Untuk mengatasi risiko-risiko ini, dapat dilakukan optimasi dengan menyesuaikan parameter rata-rata bergerak, parameter awan, parameter volume, serta memilih instrumen perdagangan yang sesuai untuk mengurangi risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menguji lebih banyak indikator rata-rata bergerak, seperti EMA, VIDYA, dll.

- Mencoba pengaturan parameter awan yang berbeda.

- Menggunakan indikator momentum sebagai penilaian pendukung.

- Menambahkan mekanisme stop loss.

- Melakukan optimasi parameter untuk pasar dan instrumen perdagangan yang berbeda.

- Mencoba metode pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Ringkasan

Strategi ini mengintegrasikan persilangan rata-rata bergerak, indikator kedalaman pasar, dan indikator volume perdagangan, membentuk strategi perdagangan kuantitatif yang relatif stabil dan andal. Strategi ini dapat dioptimalkan lebih lanjut melalui penyesuaian parameter, penambahan indikator teknikal baru, dan lain-lain. Hasil backtest dan perdagangan langsungnya patut dinantikan. Secara keseluruhan, strategi ini menyediakan contoh pembelajaran yang baik bagi pemula.

- 1