Strategi perdagangan kuantitatif berdasarkan moving average cepat dan moving average lambat

Ringkasan

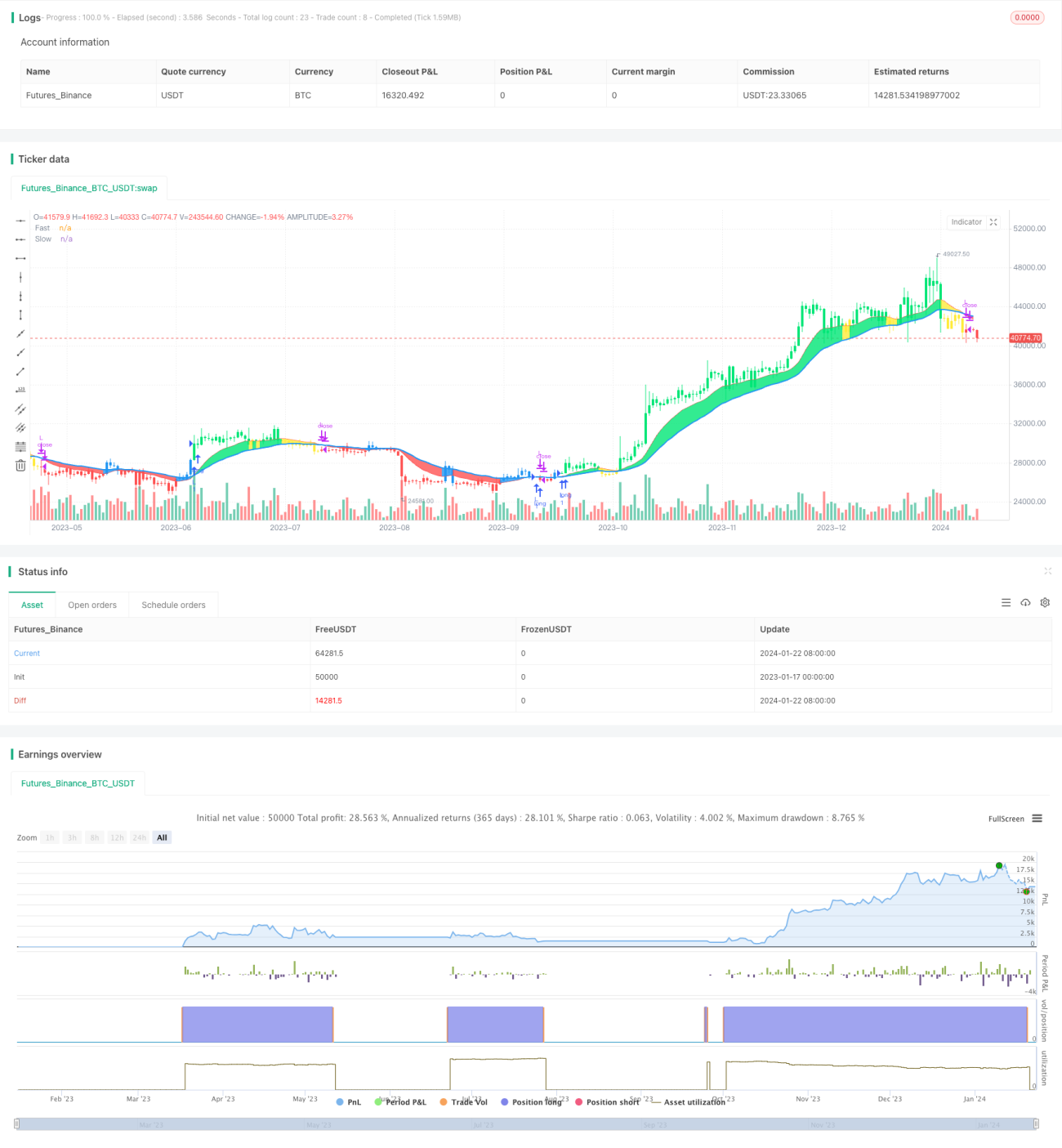

Strategi Breakout Rata-Rata Pergerakan Ganda (Dual Moving Average Breakout Strategy) adalah strategi perdagangan kuantitatif yang didasarkan pada rata-rata pergerakan cepat dan rata-rata pergerakan lambat. Strategi ini menggunakan dua Exponential Moving Average (EMA) dengan periode berbeda sebagai sinyal perdagangan. Ketika rata-rata pergerakan cepat melintasi ke atas rata-rata pergerakan lambat, sinyal beli dihasilkan; ketika rata-rata pergerakan cepat melintasi ke bawah rata-rata pergerakan lambat, sinyal jual dihasilkan.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan rata-rata pergerakan cepat dan rata-rata pergerakan lambat untuk membentuk sinyal perdagangan. Dalam strategi, periode rata-rata pergerakan cepat ditetapkan 12 hari, dan periode rata-rata pergerakan lambat 26 hari. Metode perhitungannya adalah sebagai berikut:

- Hitung rata-rata pergerakan eksponensial AP dari array harga, dengan periode 2 hari.

- Berdasarkan AP, hitung rata-rata pergerakan cepat Fast, dengan periode 12 hari.

- Berdasarkan AP, hitung rata-rata pergerakan lambat Slow, dengan periode 26 hari.

- Bandingkan rata-rata pergerakan cepat dan rata-rata pergerakan lambat:

- Saat Fast melintasi ke atas Slow, itu adalah sinyal bullish.

- Saat Fast melintasi ke bawah Slow, itu adalah sinyal bearish.

- Gabungkan dengan hubungan antara harga dan rata-rata pergerakan untuk menentukan sinyal perdagangan spesifik:

- Sinyal bullish: Fast>Slow && AP>Fast

- Sinyal bearish: Fast<Slow && AP<Fast

Dengan menggunakan persilangan antara rata-rata pergerakan cepat dan rata-rata pergerakan lambat untuk menilai tren pasar dan menghasilkan sinyal perdagangan, ini adalah strategi rata-rata pergerakan ganda yang khas.

Analisis Keunggulan

Strategi Breakout Rata-Rata Pergerakan Ganda memiliki keunggulan sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Dengan menyesuaikan periode rata-rata pergerakan, dapat beradaptasi dengan berbagai kondisi pasar.

- Dapat mengambil posisi beli dan jual secara bersamaan, mencapai pengembalian yang lebih tinggi.

- Dapat menggabungkan hubungan antara harga dan rata-rata pergerakan untuk menghasilkan sinyal perdagangan yang lebih akurat.

- Rata-rata pergerakan memiliki tingkat keterlambatan tertentu, yang secara efektif dapat menyaring kebisingan pasar.

Analisis Risiko

Strategi Breakout Rata-Rata Pergerakan Ganda juga memiliki risiko tertentu:

- Ketika pasar berada dalam fase sideways, akan muncul lebih banyak sinyal palsu.

- Strategi rata-rata pergerakan ganda rentan terhadap overfitting kurva, mengabaikan perubahan struktural pasar.

- Hanya mengandalkan indikator teknis rentan terhadap pengaruh breakout palsu, sehingga ada risiko kerugian.

Solusi:

- Optimalkan periode rata-rata pergerakan agar lebih sesuai dengan kondisi pasar saat ini.

- Gabungkan indikator lain seperti volume perdagangan untuk mengonfirmasi sinyal, menghindari breakout palsu.

- Gunakan strategi pelacakan tren, kendalikan rasio untung-rugi, dan kurangi risiko.

Arah Optimasi

Strategi Breakout Rata-Rata Pergerakan Ganda dapat dioptimalkan dari aspek-aspek berikut:

- Temukan kombinasi periode rata-rata pergerakan yang lebih tepat untuk menyesuaikan dengan perubahan pasar.

- Tambahkan indikator seperti volume perdagangan untuk menyaring sinyal, memastikan efektivitas sinyal perdagangan.

- Gabungkan indikator struktur pasar untuk mengidentifikasi tren dan menyesuaikan parameter periode rata-rata pergerakan.

- Gunakan rata-rata pergerakan dinamis yang dapat secara otomatis menyesuaikan periode sesuai perubahan pasar.

- Gabungkan strategi stop loss untuk mengendalikan risiko secara efektif dan melindungi modal.

Kesimpulan

Strategi Breakout Rata-Rata Pergerakan Ganda adalah strategi perdagangan kuantitatif yang sederhana dan praktis. Strategi ini memiliki keunggulan seperti logika yang sederhana dan mudah diimplementasikan, namun juga memiliki beberapa masalah adaptasi pasar. Kita dapat mengubahnya menjadi sistem perdagangan yang menguntungkan secara stabil melalui optimasi parameter, penyaringan sinyal, pengendalian risiko, dan metode lainnya. Secara keseluruhan, strategi rata-rata pergerakan ganda adalah prototipe strategi yang sangat baik dan layak untuk diteliti serta diterapkan secara mendalam oleh para pedagang kuantitatif.

- 1