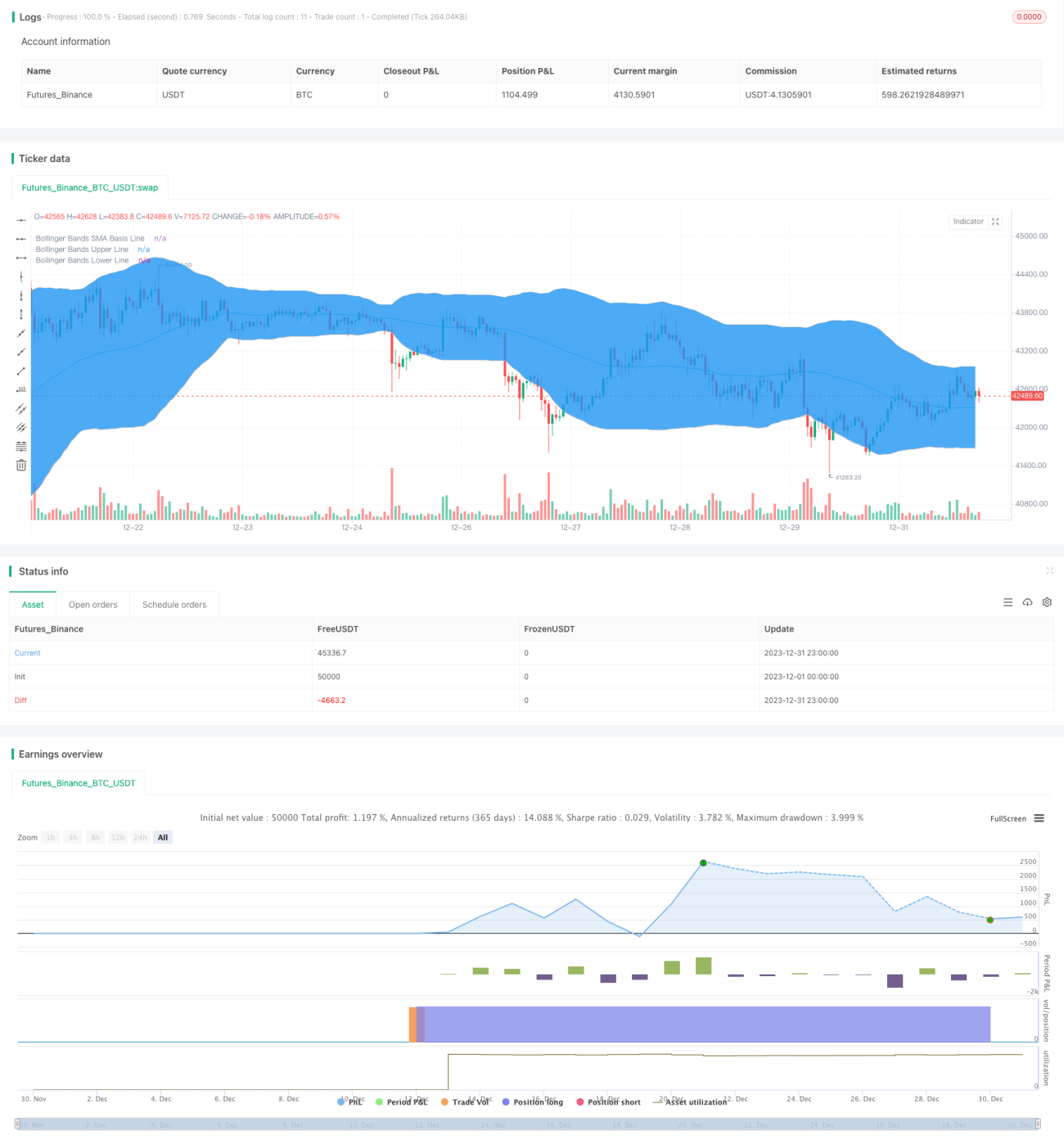

Strategi Kuantitatif RSI dan Bollinger Bands

Ringkasan

Strategi ini terutama menggunakan Relative Strength Index (RSI) dan Bollinger Bands untuk menentukan sinyal trading. Secara spesifik, posisi long diambil saat RSI rendah berpotongan dengan pita bawah Bollinger Bands, dan posisi short diambil saat RSI tinggi berpotongan dengan pita atas Bollinger Bands.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator RSI dan Bollinger Bands. RSI mencerminkan kekuatan relatif instrumen trading. Ketika RSI di bawah area oversold (default 30), instrumen dianggap oversold dan saatnya membeli. Bollinger Bands terdiri dari pita atas, pita tengah, dan pita bawah, yang mencerminkan rentang volatilitas harga dengan baik. Membeli di dekat pita bawah dan menjual di dekat pita atas dapat memberikan sinyal yang relatif stabil. Strategi ini menggabungkan RSI dengan Bollinger Bands untuk menentukan sinyal trading: sinyal beli muncul ketika RSI naik dari area oversold ke atasnya (default 30) dan harga naik dari bawah pita bawah Bollinger ke atas pita bawah; sinyal jual muncul ketika RSI turun dari area overbought ke bawahnya (default 70) dan harga turun dari atas pita atas Bollinger ke bawah pita atas.

Keunggulan Strategi

- Menggabungkan RSI dan Bollinger Bands meningkatkan akurasi penentuan sinyal.

- RSI menyaring sebagian sinyal noise.

- Bollinger Bands mencerminkan kisaran volatilitas pasar saat ini, sinyal lebih andal.

- Strategi trading yang ketat menghindari perdagangan yang tidak efektif.

Risiko Strategi

- Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan sinyal tidak akurat.

- Pengaturan parameter area overbought/oversold RSI yang tidak sesuai juga dapat mempengaruhi penentuan sinyal.

- Strategi yang ketat dapat melewatkan beberapa peluang trading.

Solusi Risiko:

- Optimalkan parameter Bollinger Bands dan RSI untuk menemukan kombinasi parameter terbaik.

- Longgarkan kondisi trading strategi secukupnya, tambahkan sejumlah perdagangan tidak efektif untuk mendapatkan lebih banyak peluang.

Arah Optimasi Strategi

- Uji dan optimalkan parameter RSI dan Bollinger Bands untuk menemukan parameter optimal.

- Tambahkan strategi stop loss untuk mengelola risiko trading.

- Pertimbangkan untuk menambahkan indikator teknis lainnya untuk verifikasi sinyal, seperti MACD.

- Uji efek optimasi parameter pada berbagai instrumen dan kerangka waktu.

Kesimpulan

Strategi ini secara keseluruhan cukup kokoh, menggabungkan RSI dan stop loss Bollinger Bands secara efektif. Melalui pengujian dan optimasi parameter, efektivitas strategi dapat ditingkatkan lebih lanjut. Namun juga perlu waspada terhadap risiko kehilangan sinyal akibat strategi yang terlalu ketat. Secara keseluruhan, strategi ini merupakan strategi trading kuantitatif yang andal.

- 1