Strategi Perdagangan Berbasis Persilangan Rata-Rata Bergerak

Ringkasan

Strategi perdagangan persilangan rata-rata bergerak adalah salah satu strategi perdagangan kuantitatif yang cukup umum. Strategi ini menghitung rata-rata bergerak dengan periode yang berbeda dan menghasilkan sinyal perdagangan berdasarkan persilangan mereka. Secara spesifik, dihitung rata-rata bergerak eksponensial (EMA) periode 4, 8, dan 20. Ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, maka lakukan posisi long; ketika EMA jangka pendek melintasi ke bawah EMA jangka panjang, maka lakukan posisi short.

Prinsip Strategi

Logika inti dari strategi ini adalah:

- Hitung garis EMA periode 4, 8, dan 20.

- Tentukan hubungan antara garis EMA periode 4 dan garis EMA periode 8:

- Ketika garis EMA periode 4 melintasi ke atas garis EMA periode 8, ini menunjukkan bahwa tren harga menguat, merupakan sinyal bullish.

- Ketika EMA periode 4 melintasi ke bawah EMA periode 8, ini menunjukkan bahwa tren harga melemah, merupakan sinyal bearish.

- Pada saat yang sama, tentukan arah garis EMA periode 20:

- Jika garis EMA periode 20 naik, maka Enter Long.

- Jika garis EMA periode 20 turun, maka Enter Short.

- Ketika hubungan antara garis EMA periode 4 dan garis EMA periode 8 berbalik, Prepare Exit.

- Ketika arah garis EMA periode 20 berbalik, Exit Now.

Melalui metode ini, kami memanfaatkan persilangan antara rata-rata bergerak dengan periode yang berbeda untuk menilai sinyal pasar, sekaligus menggunakan arah rata-rata bergerak dengan periode terpanjang untuk menyaring sinyal palsu, sehingga membangun strategi perdagangan yang stabil.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Menggunakan penyaringan kondisi ganda untuk mengurangi sinyal palsu.

- Dukungan EMA periode 20 dapat mengidentifikasi tren besar, meningkatkan stabilitas.

- Parameter dapat disesuaikan untuk mengatur frekuensi perdagangan.

- Mudah dikombinasikan dengan indikator atau model lain untuk membangun strategi komposit.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Strategi rata-rata bergerak ganda rentan menghasilkan sinyal palsu.

- Periode tetap tidak dapat beradaptasi dengan perubahan pasar.

- Mudah mengalami kerugian saat pasar bergerak sideways.

Solusi utamanya adalah:

- Memperpendek periode holding secara tepat, dan segera cut loss.

- Mengoptimalkan parameter secara dinamis, menyesuaikan periode rata-rata bergerak.

- Menggabungkannya dengan indikator atau model lain untuk membuat strategi komposit.

Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimalisasi periode: Menentukan kombinasi periode MA terbaik berdasarkan instrumen yang berbeda.

- Optimalisasi stop loss: Mengatur titik stop loss secara wajar untuk mengontrol kerugian per transaksi.

- Optimalisasi parameter: Menggunakan metode seperti algoritma genetika, rantai Markov, dll. untuk mengoptimalkan parameter secara dinamis.

- Fusi model: Mengintegrasikan dengan model deep learning seperti LSTM, RNN untuk mengekstrak lebih banyak Alpha.

- Optimalisasi portofolio: Menggabungkan dengan strategi indikator lain untuk membangun portofolio strategi.

Kesimpulan

Secara keseluruhan, strategi persilangan rata-rata bergerak adalah strategi perdagangan kuantitatif yang cukup klasik dan umum digunakan. Strategi ini memiliki logika sederhana, mudah dipahami dan diimplementasikan, serta memiliki stabilitas tertentu. Namun, ada juga beberapa masalah seperti menghasilkan sinyal palsu, tidak dapat beradaptasi dengan perubahan pasar, dll. Masalah-masalah ini dapat diperbaiki melalui optimalisasi parameter, optimalisasi stop loss, fusi model, dll. Secara keseluruhan, strategi rata-rata bergerak dapat dijadikan sebagai modul dasar dalam perangkat strategi, dan dikombinasikan dengan strategi lain yang lebih kompleks untuk membangun strategi komposit yang kokoh.

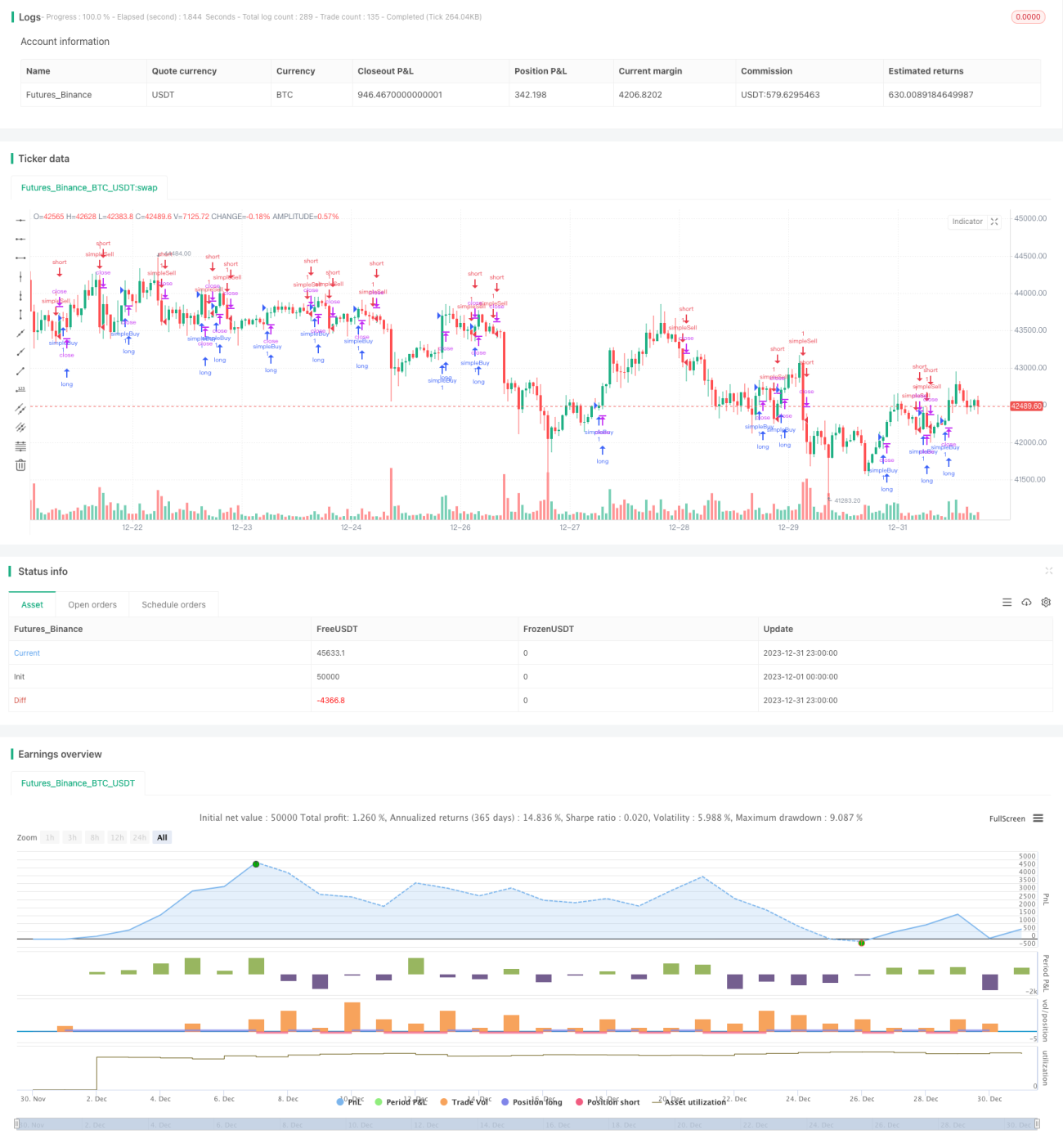

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1