Strategi Perdagangan Persilangan Dua Moving Average

Gambaran Umum

Ide inti dari strategi ini adalah menggunakan persilangan ke atas (golden cross) dan persilangan ke bawah (death cross) antara moving average cepat dan moving average lambat untuk menilai tren pasar dan melakukan trading dengan risiko rendah. Ketika moving average cepat melintasi ke atas moving average lambat, hal ini menandakan bahwa pasar mungkin memasuki tren naik, dan kita melakukan posisi beli (long). Ketika moving average cepat melintasi ke bawah moving average lambat, hal ini menandakan bahwa pasar mungkin memasuki tren turun, dan kita melakukan posisi jual (short).

Prinsip Strategi

Strategi ini menggunakan Exponential Moving Average (EMA) dari harga. Moving average adalah indikator analisis tren yang menghaluskan data harga untuk menentukan arah harga. Moving average cepat dengan parameter yang lebih kecil dapat merespons perubahan harga dengan lebih cepat; moving average lambat dengan parameter yang lebih besar merespons perubahan harga dengan lebih lambat. Ketika moving average cepat melintasi ke atas moving average lambat, ini menandakan bahwa pasar mungkin memasuki pasar bullish (bull market), dan posisi beli harus dibuka. Ketika moving average cepat melintasi ke bawah moving average lambat, ini menandakan bahwa pasar mungkin memasuki pasar bearish (bear market), dan posisi jual harus dibuka.

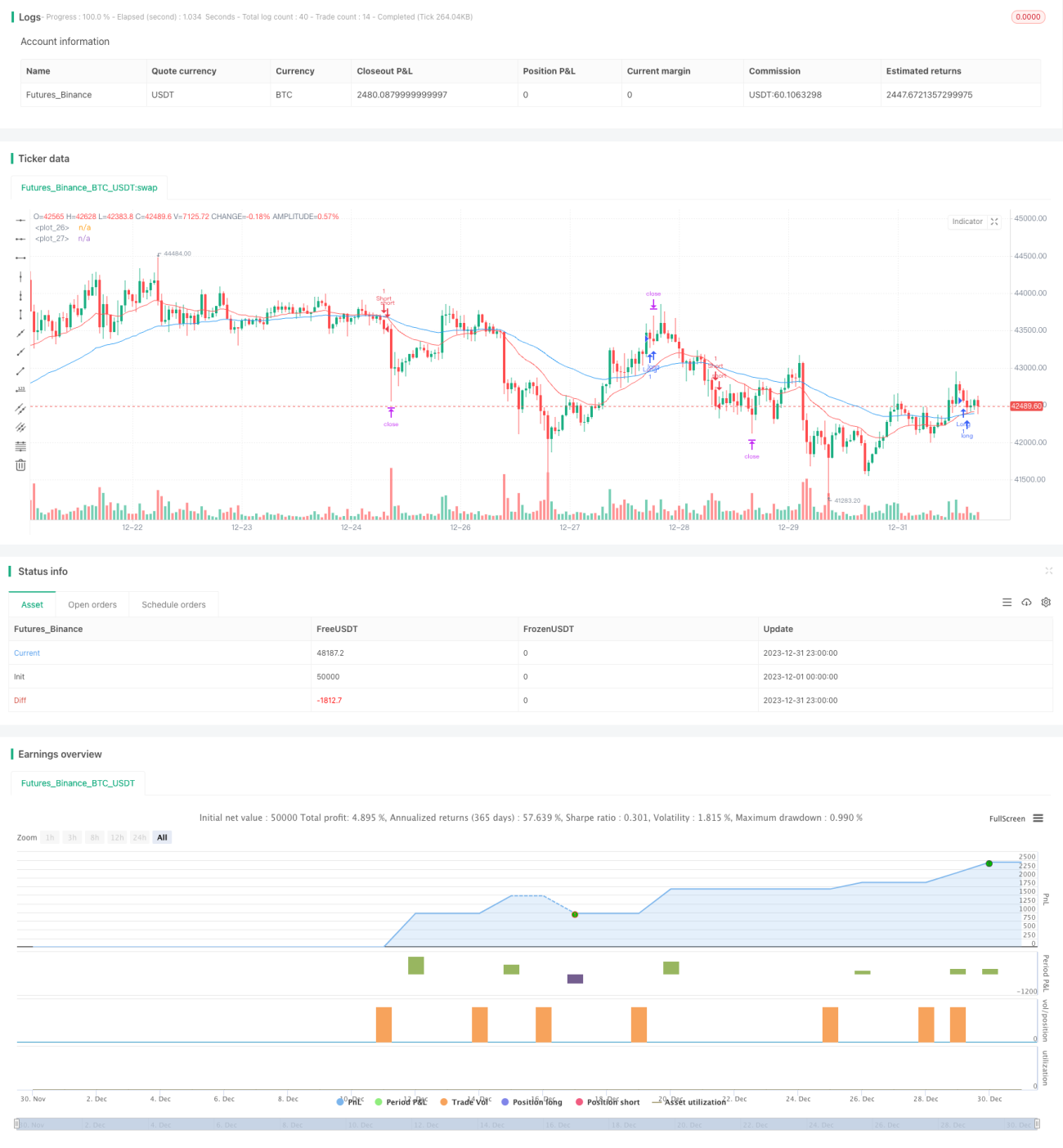

Secara spesifik, dalam strategi ini didefinisikan dua EMA: periode moving average cepat adalah 21, dan periode moving average lambat adalah 55. Strategi menentukan entry dan exit berdasarkan persilangan emas dan persilangan kematian dari kedua moving average. Ketika EMA cepat melintasi ke atas EMA lambat, lakukan posisi beli; ketika EMA cepat melintasi ke bawah EMA lambat, lakukan posisi jual.

Selain itu, strategi ini juga menggunakan indikator volatilitas ATR untuk mengatur stop loss dan take profit. ATR dapat mengevaluasi tingkat volatilitas pasar secara efektif. Stop loss diatur pada jarak 1,5 kali ATR dari harga; take profit diatur pada harga yang mendekati jarak 1 kali ATR.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Konsep yang jelas, mudah dipahami dan diimplementasikan.

- Menggunakan indikator moving average untuk menilai tren harga, memungkinkan trading dengan risiko rendah.

- Kombinasi moving average cepat dan lambat secara efektif dapat menyaring noise pasar dan mengidentifikasi tren harga.

- Menggunakan indikator ATR untuk mengatur stop loss dan take profit secara dinamis, sehingga posisi dapat disesuaikan dengan tingkat volatilitas pasar.

- Tidak perlu sering menyesuaikan parameter; strategi memiliki stabilitas yang cukup tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika harga mengalami fluktuasi yang tajam, moving average rentan memberikan sinyal yang salah, yang dapat menyebabkan kerugian yang tidak perlu.

- Strategi ini hanya berdasarkan indikator teknikal dan tidak mempertimbangkan faktor fundamental; saat menghadapi berita buruk yang signifikan, kerugian bisa besar.

- Stop loss dan take profit yang ditetapkan oleh indikator ATR belum tentu cocok untuk semua kondisi pasar; bisa terlalu longgar atau terlalu ketat.

- Penetapan periode moving average bukanlah satu-satunya solusi optimal; kombinasi parameter periode yang berbeda akan menghasilkan efek yang berbeda.

Untuk mengatasi risiko di atas, kita dapat melakukan optimasi dari beberapa aspek berikut:

- Menggabungkan indikator lain seperti MACD, RSI, dll. untuk mengonfirmasi sinyal trading dan menghindari entry yang salah.

- Memperkecil lebar stop loss secara tepat untuk mengurangi kerugian per transaksi.

- Mengoptimalkan parameter periode moving average secara dinamis agar lebih sesuai dengan kondisi pasar pada berbagai tahap.

Arah Optimasi

Strategi ini dapat dioptimasi lebih lanjut dari beberapa aspek berikut:

- Menggunakan metode machine learning untuk mengoptimalkan parameter moving average secara otomatis, sehingga strategi lebih adaptif.

- Menambahkan faktor fundamental sebagai filter, untuk menghindari tetap melakukan beli atau jual secara buta saat ada berita buruk penting, misalnya keputusan suku bunga The Fed, rilis data makroekonomi penting, dll.

- Menetapkan batas atas dan bawah volatilitas; ketika ATR terlalu besar atau terlalu kecil, hentikan trading untuk menghindari kerugian dalam kondisi pasar yang ekstrem.

- Menggabungkan indikator fundamental saham seperti rasio PE, efek volume perdagangan, dll. untuk menetapkan rentang stop loss dan take profit yang dinamis.

- Menambahkan mekanisme manajemen posisi: ketika tingkat keuntungan mencapai level tertentu, kurangi posisi secara bertahap; ketika terjadi kerugian besar, hentikan trading untuk sementara waktu, dll.

Kesimpulan

Strategi ini memiliki alur operasi yang jelas dan sederhana secara keseluruhan, menggunakan persilangan dua moving average untuk menilai tren pasar, dan termasuk dalam strategi trend-following yang khas. Pada saat yang sama, strategi ini juga mengontrol risiko dengan baik, menggunakan indikator ATR untuk menetapkan level stop loss dan take profit secara dinamis. Dengan optimasi lebih lanjut, strategi ini dapat ditingkatkan dalam hal pengendalian drawdown dan pengelolaan posisi sesuai tren, sehingga menghasilkan kinerja investasi yang lebih stabil.

- 1