Strategi Stop Loss dan Take Profit Gabungan Berdasarkan Entri Acak

Ikhtisar

Ide utama dari strategi ini adalah menentukan titik masuk berdasarkan angka acak, dengan menetapkan tiga titik ambil untung dan satu titik henti rugi untuk mengelola risiko, sehingga mengendalikan laba rugi setiap transaksi.

Prinsip Strategi

Strategi ini menggunakan angka acak rd_number_entry antara 11 dan 13 untuk menentukan titik masuk long, dan rd_number_exit antara 20 dan 22 untuk menentukan penutupan posisi. Setelah masuk long, stop loss ditetapkan sebagai harga masuk dikurangi atr(14) * slx. Pada saat yang sama, tiga titik ambil untung ditetapkan: titik ambil untung pertama adalah harga masuk ditambah atr(14) * tpx, titik ambil untung kedua adalah harga masuk ditambah 2 * tpx, dan titik ambil untung ketiga adalah harga masuk ditambah 3 * tpx. Prinsip untuk short serupa, perbedaannya terletak pada nilai rd_number_entry yang berbeda untuk menentukan masuk, serta arah take profit dan stop loss yang berlawanan.

Strategi ini dapat mengendalikan risiko dengan menyesuaikan tpx (koefisien take profit) dan slx (koefisien stop loss).

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan entry acak dapat mengurangi kemungkinan overfitting kurva.

- Menetapkan beberapa titik take profit dan stop loss dapat mengendalikan risiko per transaksi.

- Menggunakan ATR untuk menetapkan take profit dan stop loss memungkinkan penentuan titik untung/rugi berdasarkan volatilitas pasar.

- Risiko transaksi dapat dikendalikan dengan menyesuaikan koefisien.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Entry acak dapat menyebabkan kehilangan momentum pasar.

- Stop loss yang terlalu kecil rentan terkena stop.

- Jarak take profit yang terlalu besar dapat menyebabkan keuntungan tidak mencukupi.

- Parameter yang tidak tepat dapat memperbesar kerugian.

Risiko dapat dikurangi dengan menyesuaikan koefisien take profit dan stop loss serta mengoptimalkan logika entry acak.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Memperbaiki logika entry acak dengan menggabungkan indikator tren.

- Mengoptimalkan koefisien take profit dan stop loss agar rasio untung/rugi lebih masuk akal.

- Menambahkan kontrol posisi, menerapkan jarak take profit yang berbeda pada tahap yang berbeda.

- Menggabungkan algoritma machine learning untuk mengoptimalkan parameter.

Kesimpulan

Strategi ini didasarkan pada entry acak, menetapkan beberapa titik take profit dan stop loss untuk mengendalikan risiko per transaksi. Karena sifat acaknya yang kuat, kemungkinan overfitting kurva dapat dikurangi, dan risiko transaksi dapat diturunkan melalui optimasi parameter. Ruang optimasi ke depannya masih besar, sehingga layak untuk diteliti lebih lanjut.

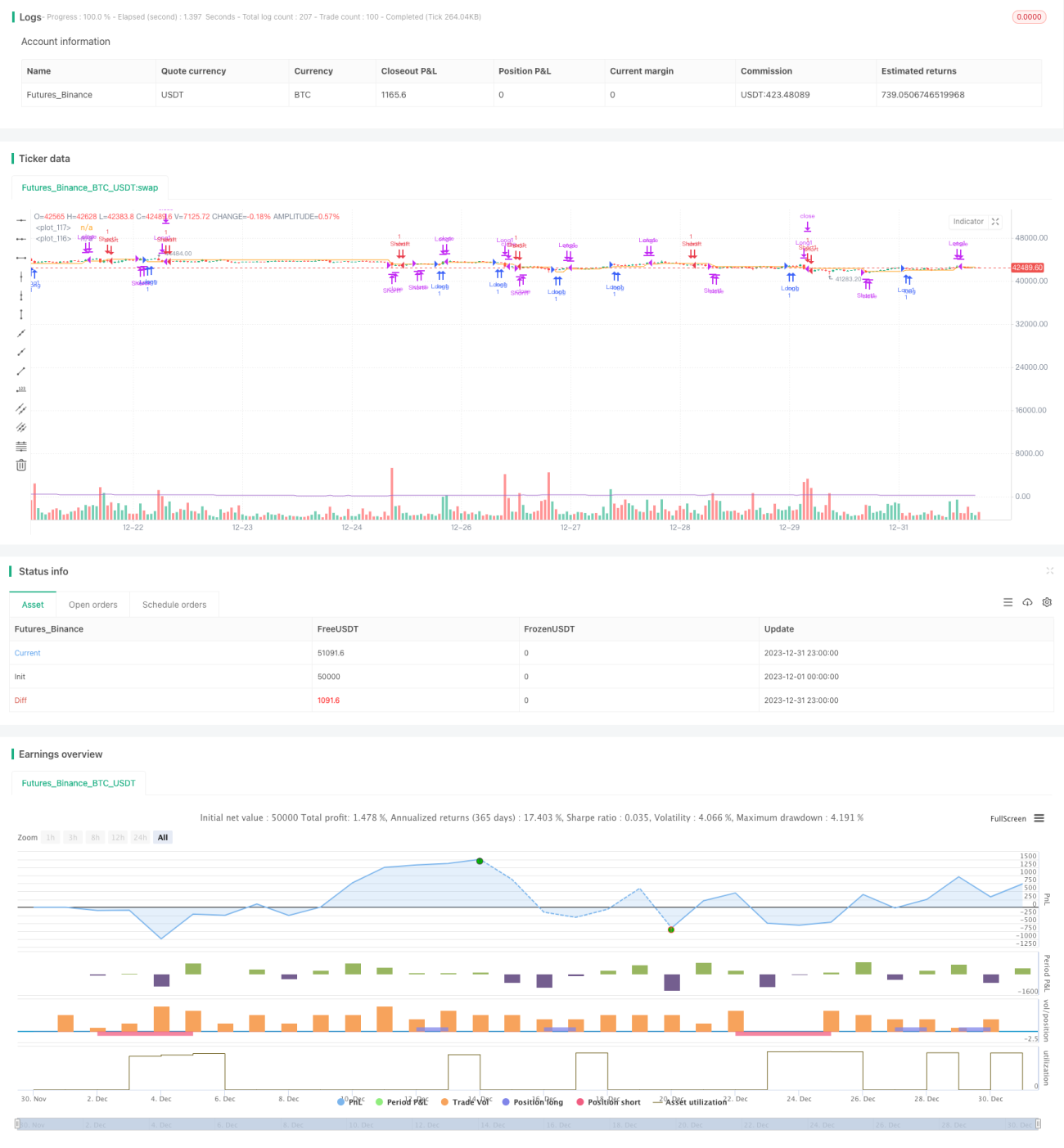

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1