Strategi Konsolidasi Moving Average Momentum

Ikhtisar

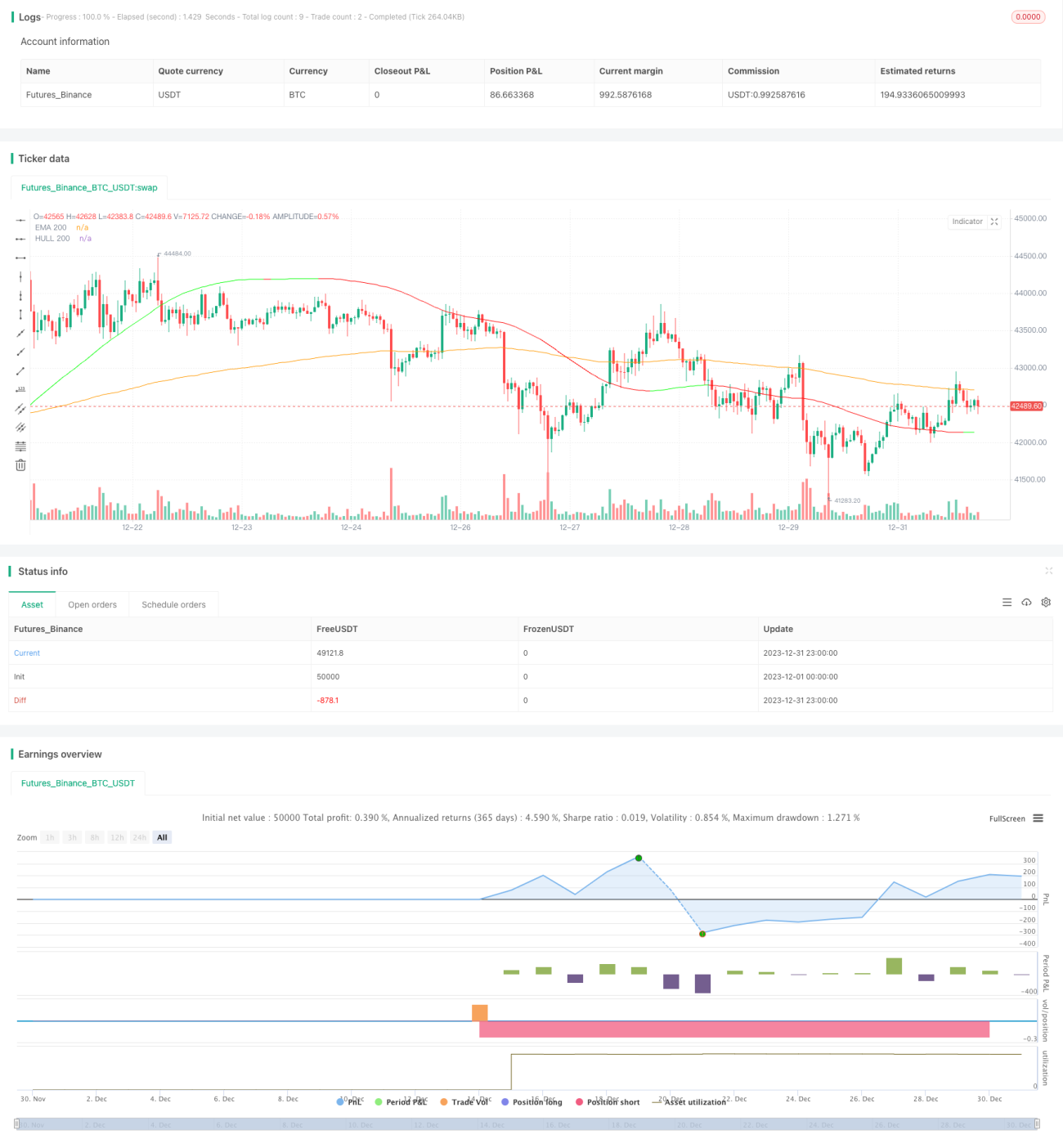

Strategi ini terutama menggunakan konsolidasi rata-rata bergerak yang dibentuk oleh HMA (Moving Average Hull) dan EMA (Exponential Moving Average) untuk menentukan momen beli. Ketika HMA memotong EMA ke atas, hal itu dianggap sebagai akhir dari konsolidasi dan terbentuknya tren naik baru. Oleh karena itu, pembelian dilakukan saat HMA memotong EMA ke atas.

Strategi ini juga menggabungkan indikator RSI untuk mendeteksi kondisi overbought dan oversold. Pembelian diizinkan ketika RSI di bawah 70, dan sebagian posisi diambil untung ketika RSI di atas 80.

Prinsip Strategi

Strategi ini menggunakan sistem rata-rata bergerak dengan EMA 200 periode dan HMA. HMA adalah indikator rata-rata bergerak yang lebih responsif yang dirancang berdasarkan perbaikan EMA. Ketika HMA memotong EMA ke atas, itu menandakan fase konsolidasi berakhir dan harga saham mulai naik. Pada saat itu, jika indikator RSI tidak menunjukkan kondisi overbought, maka sinyal beli dihasilkan.

Dalam posisi yang sudah dibuka, jika harga turun kembali dan HMA memotong EMA ke bawah, menandakan konsolidasi baru dimulai, maka seluruh posisi ditutup. Sementara itu, jika RSI memotong ke atas 80, 20% posisi akan diambil untung untuk mencegah kerugian.

Logika transaksi strategi ini cukup sederhana, terutama menggunakan persilangan antara HMA dan EMA, dikombinasikan dengan penilaian level tinggi dan rendah RSI, sehingga membentuk strategi trading yang relatif kokoh.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah dengan menggunakan pola trading konsolidasi dari EMA dan HMA, ia dapat menyaring sebagian besar false breakout, sehingga meningkatkan tingkat profitabilitas. Selain itu, bantuan indikator RSI juga dapat secara efektif mengendalikan risiko. Kombinasi keduanya membuat strategi ini sangat cocok untuk pasar yang berkonsolidasi dan bergerak sideways.

Selain itu, strategi ini hanya menggunakan 3 indikator dengan logika sederhana, sehingga memudahkan optimasi parameter dan backtesting, yang menguntungkan untuk validasi dan perbaikan strategi.

Analisis Risiko

Meskipun strategi ini memiliki beberapa keunggulan, masih ada beberapa risiko yang perlu diperhatikan. Misalnya, waktu penahanan posisi bisa cukup lama, sehingga memerlukan dukungan dana yang memadai. Jika menghadapi periode pergerakan sideways yang berkepanjangan, strategi ini tidak dapat segera keluar dengan cepat untuk menghentikan kerugian, sehingga berpotensi memperbesar kerugian.

Selain itu, strategi ini sangat bergantung pada indikator rata-rata bergerak. Jika terjadi breakout harga yang tidak normal, tindakan stop loss mungkin tidak berfungsi tepat waktu, sehingga membawa risiko yang lebih besar. Selain itu, pengaturan parameter juga akan mempengaruhi kinerja strategi, sehingga diperlukan banyak pengujian untuk menemukan parameter optimal.

Arah Optimasi

Mengingat risiko di atas, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggabungkan indikator volatilitas untuk menyesuaikan posisi secara dinamis berdasarkan kondisi volatilitas pasar.

-

Menambahkan indikator tren untuk menghindari trading reversal yang tidak perlu.

-

Mengoptimalkan parameter rata-rata bergerak agar lebih sesuai dengan karakteristik pasar saat ini.

-

Menggunakan time stop loss untuk meminimalkan kerugian per transaksi yang terlalu besar.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi konsolidasi sideways yang cukup klasik dan sederhana. Strategi ini terutama diterapkan pada trading jangka pendek dan menengah pada indeks saham dan saham-saham populer, sehingga dapat memperoleh nilai Alpha yang relatif stabil. Dengan optimasi parameter dan penguatan langkah-langkah pengendalian risiko, kinerja strategi ini masih memiliki potensi peningkatan yang besar.

- 1