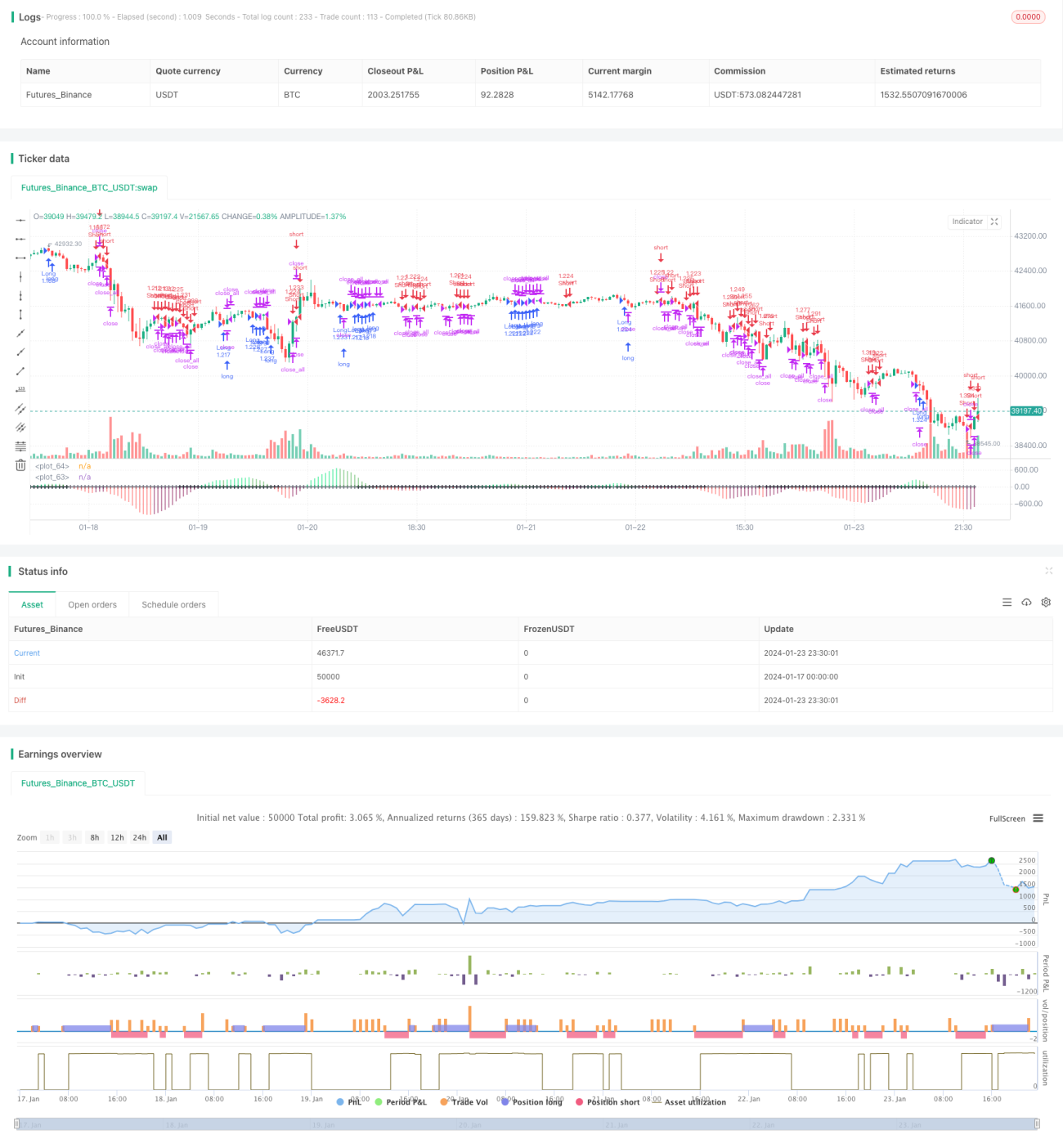

Strategi Pencarian Momentum

Gambaran Umum

Strategi ini menggunakan beberapa indikator seperti Bollinger Bands, KC Channels, dan warna candle untuk menilai kompresi dan ekspansi pasar, serta menggabungkan arah moving average untuk menentukan tren establishment, dan melakukan operasi ketika arah tren berbalik.

Prinsip Strategi

-

Hitung Bollinger Bands. Garis tengah Bollinger Bands adalah simple moving average dari harga penutupan N-hari, garis atas adalah garis tengah + M kali Average True Range N-hari dari KC Channel, garis bawah adalah garis tengah - M kali Average True Range N-hari dari KC Channel.

-

Hitung KC Channels. Garis tengah KC Channel adalah simple moving average dari harga penutupan N-hari, garis atas adalah garis tengah + M kali Average True Range N-hari, garis bawah adalah garis tengah - M kali Average True Range N-hari.

-

Menilai kompresi dan ekspansi. Ketika garis atas Bollinger Bands lebih rendah dari garis atas KC Channel dan garis bawah Bollinger Bands lebih tinggi dari garis bawah KC Channel, itu adalah kompresi. Ketika garis atas Bollinger Bands lebih tinggi dari garis atas KC Channel dan garis bawah Bollinger Bands lebih rendah dari garis bawah KC Channel, itu adalah ekspansi.

-

Hitung tren establishment. Dengan input dari (harga penutupan N-hari dikurangi rata-rata harga tertinggi dan terendah N-hari), hitung regresi linier N-hari. Nilai lebih besar dari 0 menunjukkan tren establishment naik, lebih kecil dari 0 menunjukkan tren establishment turun.

-

Sinyal trading. Ketika establishment naik, candle pendek bullish dan ekspansi adalah sinyal beli (long). Ketika establishment turun, candle pendek bearish dan kompresi adalah sinyal jual (short).

Keunggulan Strategi

-

Penilaian multi-indikator meningkatkan akurasi sinyal. Menggabungkan Bollinger Bands, KC Channels, dan candle untuk menilai pergerakan pasar, menghindari sinyal palsu.

-

Penentuan tren establishment, trading sesuai tren. Menggunakan establishment untuk menentukan tren utama, menghindari operasi melawan tren.

-

Stop loss otomatis, mengendalikan risiko. Ketika harga menyentuh garis stop loss, posisi ditutup secara otomatis.

Risiko Strategi

-

Pengaturan parameter Bollinger Bands dan KC Channel yang tidak tepat dapat menyebabkan kesalahan dalam penilaian kompresi dan ekspansi.

-

Penentuan tren establishment tertinggal, mungkin melewatkan titik balik tren.

-

Kejadian tak terduga dapat menyebabkan pergerakan harga yang besar, stop loss tidak berfungsi, berisiko kerugian besar.

Metode optimasi: Menyesuaikan parameter Bollinger Bands dan KC Channel, menggunakan indikator bantuan seperti ADX; memperbarui periode moving average establishment secara tepat waktu untuk mengurangi keterlambatan; menambahkan zona penyangga saat mengatur garis stop loss.

Arah Optimasi Strategi

-

Menggabungkan lebih banyak indikator teknikal untuk meningkatkan akurasi sinyal pembukaan posisi. Misalnya KDJ, MACD, dll.

-

Mengoptimalkan parameter periode moving average establishment agar lebih mampu menangkap tren baru.

-

Menambahkan indikator volume untuk menghindari breakout palsu. Misalnya On-Balance Volume (OBV), Accumulation/Distribution, dll.

-

Penilaian multi-kerangka waktu, membedakan sinyal jangka menengah/panjang dan jangka pendek. Menghindari jebakan.

-

Optimasi parameter menggunakan AI, pencarian enumerasi dan pencarian kombinasi parameter optimal. Mengurangi overfitting.

Kesimpulan

Ide utama strategi ini adalah: Menggunakan Bollinger Bands untuk menilai kompresi dan ekspansi pasar; menggunakan tren establishment sebagai bantuan untuk menentukan arah tren utama; melakukan operasi berlawanan arah establishment pada titik balik kompresi-ekspansi. Keunggulan strategi adalah sinyal cukup akurat, memiliki stop loss, dan menghindari sinyal palsu. Arah optimasi strategi meliputi: kombinasi multi-indikator, optimasi parameter penentuan tren, penambahan indikator volume, penilaian multi-kerangka waktu, optimasi AI, dll. Secara keseluruhan, strategi ini didasarkan pada kesamaan diri dan siklus periodik pasar, menggambarkan perubahan ritme pasar melalui indikator, dan bertransaksi pada titik kritis ketika energi pasar berubah dari akumulasi menjadi pelepasan. Ini adalah strategi trading timing yang khas.

- 1