Strategi Trading BTC Berdasarkan EMA dan Indikator MACD

Ringkasan

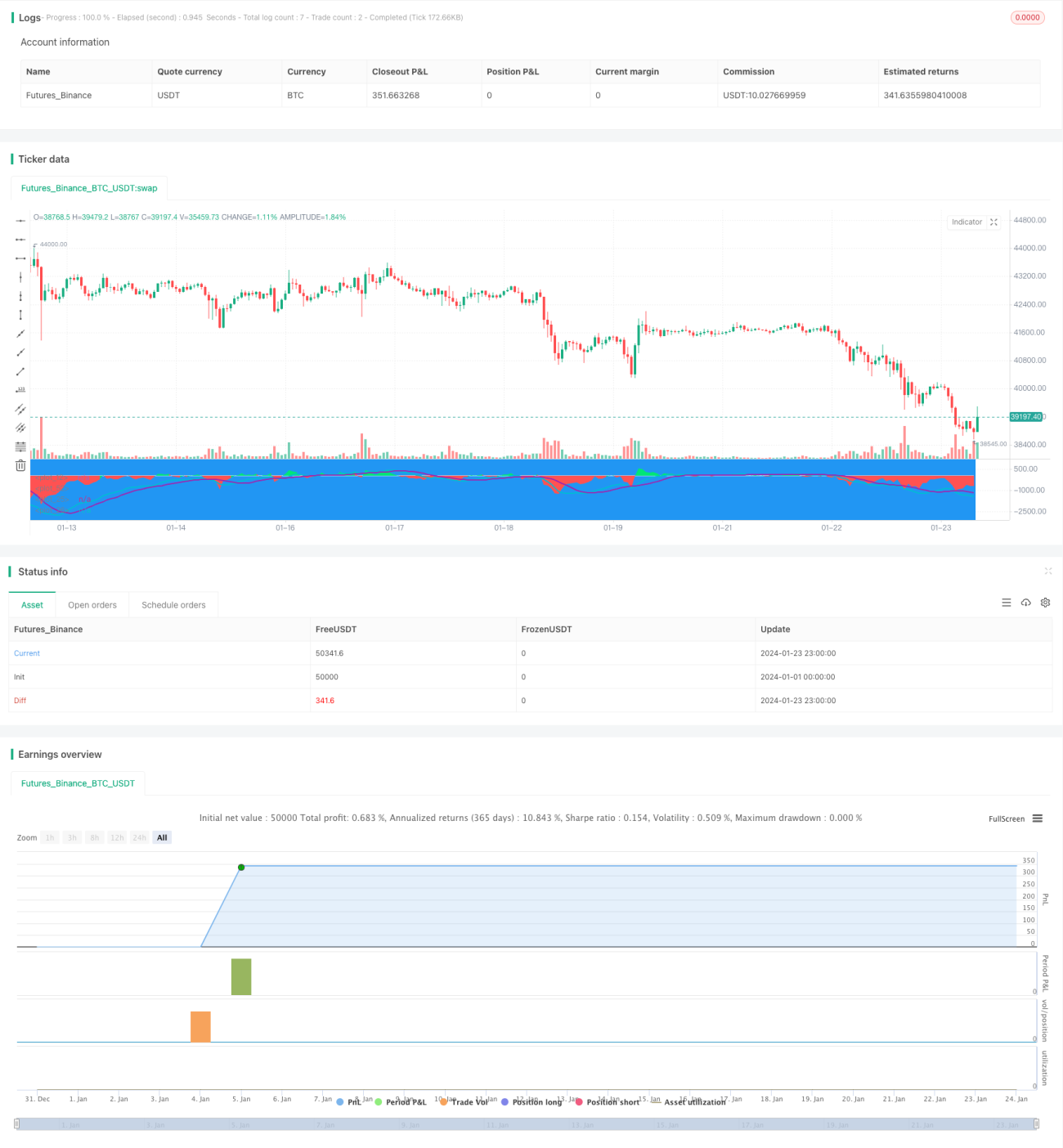

Strategi ini adalah strategi komposit berdasarkan selisih rata-rata bergerak eksponensial (EMA) dan indikator MACD, yang digunakan untuk perdagangan jangka pendek BTC. Strategi ini menggabungkan sinyal dari EMA dan MACD untuk menghasilkan sinyal beli dan jual dalam kondisi tertentu.

Prinsip Strategi

Ketika selisih bernilai negatif dan lebih kecil dari ambang batas, serta MACD menunjukkan persilangan bearish, maka sinyal beli dihasilkan. Ketika selisih bernilai positif dan lebih besar dari ambang batas, serta MACD menunjukkan persilangan bullish, maka sinyal jual dihasilkan.

Dengan menggabungkan sinyal dari selisih EMA dan indikator MACD, beberapa sinyal palsu dapat disaring sehingga meningkatkan keandalan sinyal.

Analisis Keunggulan

- Menggunakan indikator komposit sehingga sinyal lebih andal

- Menggunakan parameter periode pendek, cocok untuk perdagangan jangka pendek

- Dilengkapi dengan pengaturan stop loss dan take profit untuk mengelola risiko

Analisis Risiko

- Saat pasar bergerak sangat fluktuatif, stop loss mungkin dapat ditembus

- Perlu optimasi parameter agar lebih sesuai dengan kondisi pasar yang berbeda

- Perlu diuji pada koin dan bursa yang berbeda untuk melihat efektivitasnya

Arah Optimasi

- Optimasi parameter EMA dan MACD agar lebih sesuai dengan lingkungan volatilitas BTC

- Menambahkan strategi pembukaan posisi dan penambahan/pengurangan posisi untuk mengoptimalkan efisiensi penggunaan modal

- Menambahkan metode stop loss seperti trailing stop loss, stop loss berosilasi, dll., untuk mengurangi risiko

- Menguji efektivitas pada bursa dan koin yang berbeda

Kesimpulan

Strategi ini mengintegrasikan keunggulan dari dua indikator yaitu moving average dan MACD, menggunakan sinyal komposit untuk secara efektif menyaring sinyal palsu. Dengan mengoptimalkan parameter dan strategi pembukaan posisi, dapat diperoleh keuntungan yang stabil. Namun, perlu diwaspadai risiko tembusnya stop loss, serta perlu pengujian dan penyempurnaan lebih lanjut.

- 1