Strategi Perdagangan Pembalikan Musiman Lintas Periode

Ringkasan

Strategi ini adalah strategi trading reversal berdasarkan efek musiman. Strategi ini membuka posisi pada bulan masuk tertentu dan menutup posisi pada bulan keluar, untuk menangkap reversal harga yang disebabkan oleh efek musiman.

Prinsip Strategi

Logika inti dari strategi ini adalah membangun posisi musiman berdasarkan bulan masuk dan bulan keluar yang dipilih oleh pengguna. Secara spesifik, jika bulan saat ini sama dengan bulan masuk dan belum ada posisi yang terbuka, maka posisi akan dibuka sesuai arah long atau short. Jika posisi sudah terbuka dan bulan saat ini sama dengan bulan keluar, maka posisi akan ditutup.

Misalnya, jika memilih bulan Oktober sebagai bulan masuk dan Januari sebagai bulan keluar. Maka setiap bulan Oktober, jika tidak ada posisi, posisi baru akan dibuka sesuai arah long atau short; jika sudah ada posisi, maka setiap bulan Januari posisi tersebut akan ditutup. Dengan logika ini, kita dapat menangkap reversal harga yang disebabkan oleh efek musiman.

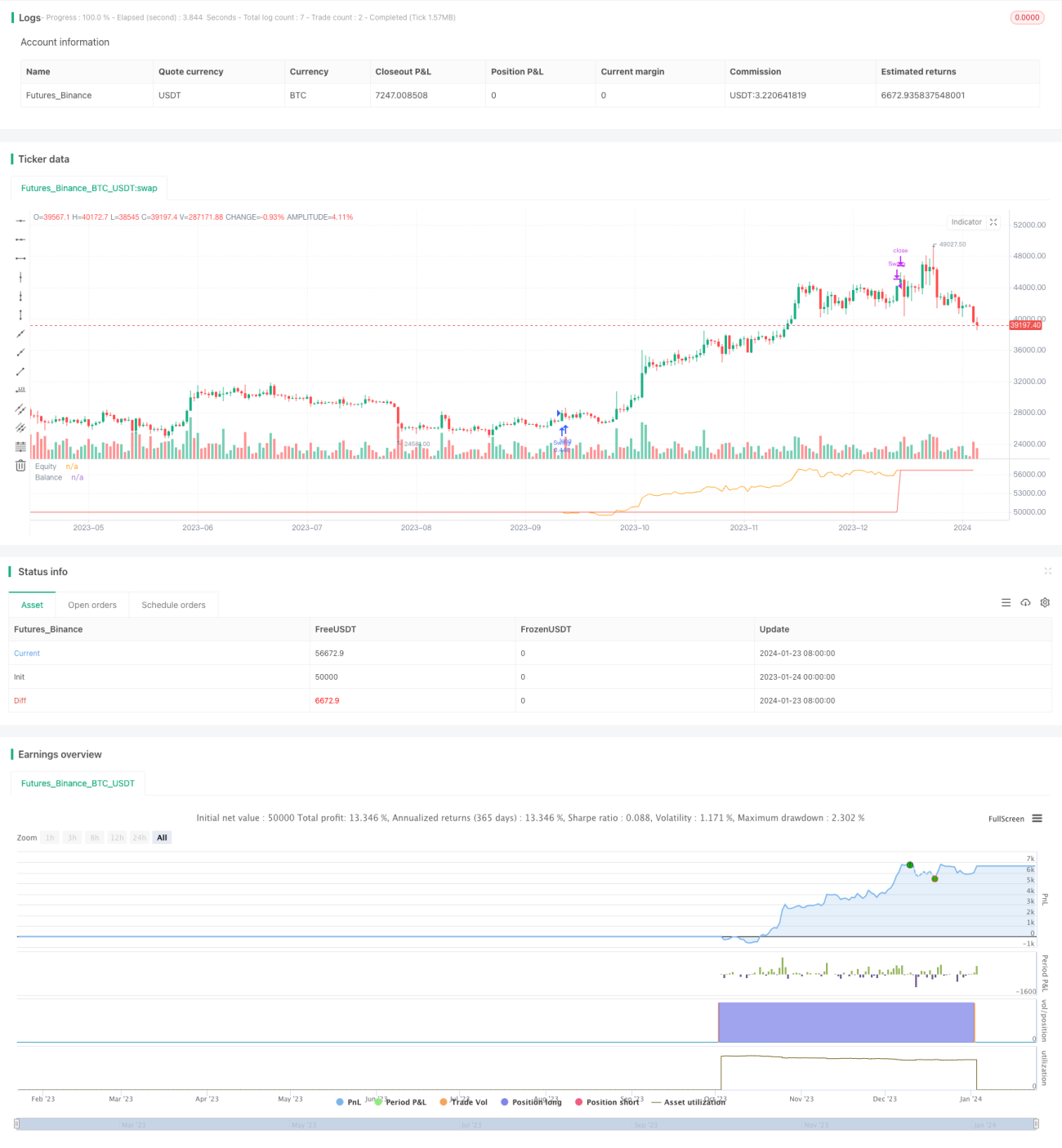

Perlu diperhatikan bahwa secara default strategi ini menggunakan 25% dari dana berisiko setiap kali trading, dan menghitung komisi sebesar 0,5%. Hal ini akan berdampak pada profit akhir.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah memanfaatkan reversal pasar yang dihasilkan oleh efek musiman untuk meraih keuntungan. Banyak komoditas dan pasar keuangan memiliki fluktuasi harga musiman yang cukup jelas. Jika memilih waktu masuk dan keluar yang tepat, strategi ini dapat secara efektif menangkap peluang reversal yang disebabkan oleh efek musiman.

Selain itu, strategi ini sangat sederhana dan mudah dipahami serta diimplementasikan, cocok untuk pemula dalam trading kuantitatif. Strategi ini hanya bergantung pada dua parameter, sehingga sangat mengurangi kesulitan optimasi strategi.

Analisis Risiko

Meskipun strategi ini menunjukkan hasil yang signifikan, tetap ada risiko tertentu. Pertama, pemilihan waktu masuk dan keluar yang tidak tepat dapat menyebabkan ketidakmampuan menangkap reversal harga, sehingga mengakibatkan kerugian. Kedua, perubahan kondisi pasar juga dapat menyebabkan melemahnya efek musiman. Terakhir, logika stop-loss default yang lemah tidak dapat mengendalikan kerugian per transaksi secara efektif.

Untuk mengurangi risiko, dapat dipertimbangkan untuk mengoptimalkan pemilihan waktu masuk dan keluar, menggabungkan lebih banyak analisis untuk menilai kondisi pasar, serta menetapkan stop-loss untuk mengendalikan risiko. Tentu saja, strategi trading apa pun tidak dapat sepenuhnya menghindari risiko pasar, sehingga trader harus menyikapinya dengan hati-hati.

Arah Optimasi

Strategi ini masih memiliki banyak ruang untuk dioptimalkan. Pertama, dapat diperkenalkan logika stop-loss dengan menetapkan besaran stop-loss yang wajar. Kedua, dapat diuji lebih banyak kombinasi masuk dan keluar yang berbeda untuk mencari parameter optimal. Selanjutnya, dapat menggabungkan lebih banyak faktor untuk menilai kondisi pasar, sehingga menghindari trading di lingkungan yang tidak menguntungkan. Terakhir, perkenalkan algoritma pembobotan indeks untuk menyesuaikan ukuran posisi, yaitu memperbesar posisi saat untung dan memperkecil posisi saat rugi.

Melalui beberapa poin optimasi di atas, stabilitas strategi dan kinerja pelacakannya dapat lebih ditingkatkan. Tentu saja, setiap optimasi harus melalui validasi backtest yang ketat untuk menghindari overfitting.

Kesimpulan

Secara keseluruhan, strategi trading lintas jangka waktu dengan efek musiman ini sangat praktis. Dengan memilih bulan masuk dan bulan keluar yang tepat, strategi ini secara efektif menangkap reversal harga yang disebabkan oleh efek musiman, sehingga menghasilkan keuntungan. Pada saat yang sama, strategi ini sangat sederhana, mudah dipahami dan diimplementasikan, cocok untuk pemula dalam trading kuantitatif. Tentu saja, trader juga perlu memperhatikan risiko pasar tertentu dan secara terarah terus mengoptimalkan strategi agar dapat beradaptasi dengan perubahan lingkungan pasar.

- 1