Strategi Mengikuti Tren Berbasis Filter Kalman

Ikhtisar

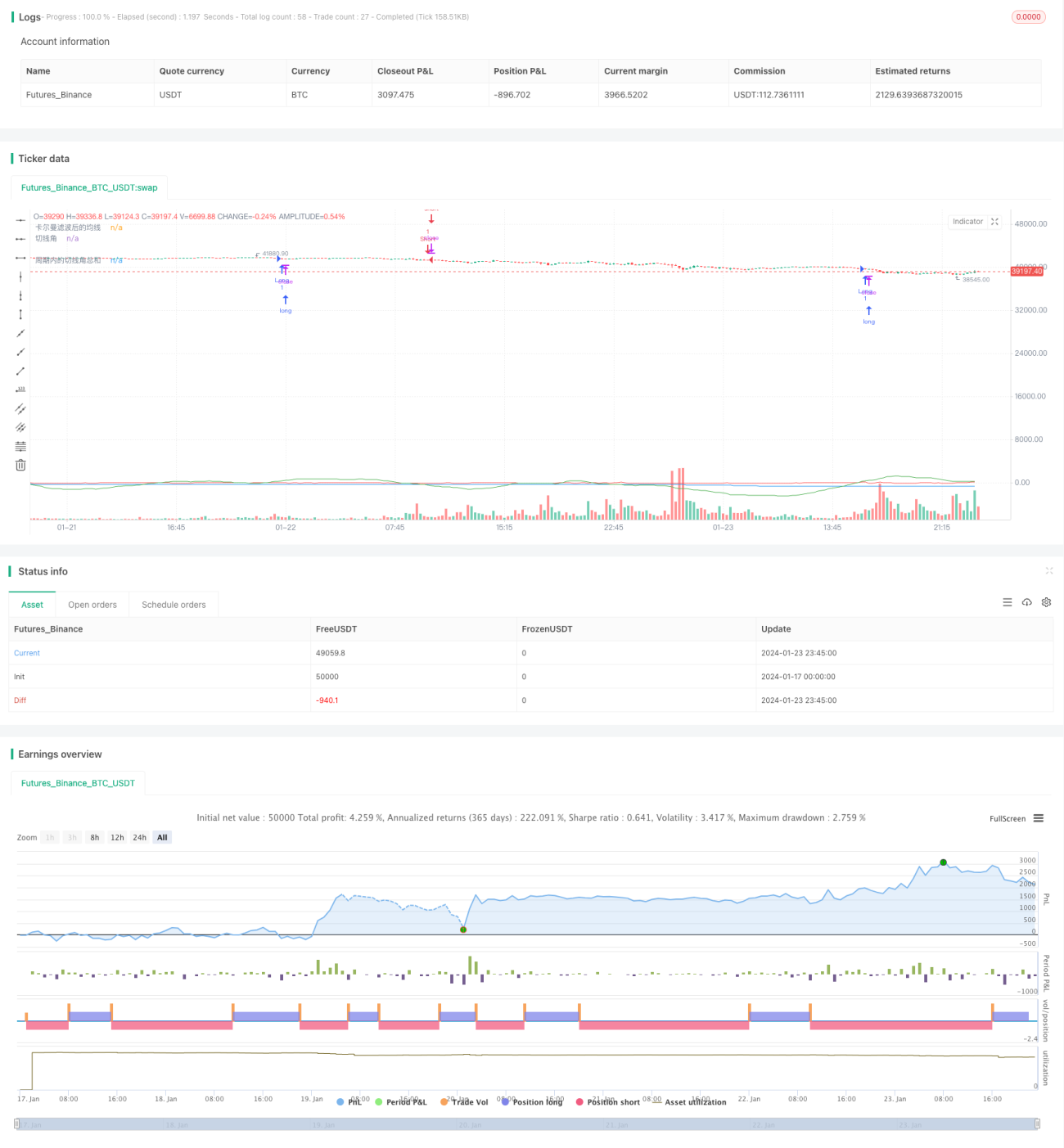

Inti dari strategi ini adalah menggunakan teknik Kalman Filter untuk menghaluskan rata-rata pergerakan harga, dengan menghitung sudut garis singgung dari rata-rata pergerakan yang telah dihaluskan. Ketika sudut garis singgung melebihi ambang batas tertentu dalam periode yang ditentukan, sinyal perdagangan dihasilkan. Strategi ini bertujuan untuk mengikuti tren jangka menengah-panjang, mengurangi pengaruh noise melalui teknik Kalman Filter, sehingga memperoleh sinyal tren yang lebih jelas dan andal.

Prinsip Strategi

Logika inti dari strategi ini terutama terdiri dari langkah-langkah berikut:

-

Menghitung Simple Moving Average (SMA) dari harga 1 menit sebagai rata-rata pergerakan awal;

-

Menerapkan Kalman Filter pada rata-rata pergerakan awal, menghasilkan rata-rata pergerakan yang telah dihaluskan;

-

Menghitung sudut garis singgung dari rata-rata pergerakan yang telah dihaluskan;

-

Menentukan parameter periode, menghitung jumlah total sudut garis singgung dalam periode tersebut;

-

Ketika jumlah total sudut garis singgung dalam periode lebih besar dari 360 derajat, sinyal beli dihasilkan; ketika kurang dari -360 derajat, sinyal jual dihasilkan.

Melalui desain ini, ketika harga menunjukkan tren naik atau turun, sudut garis singgung rata-rata pergerakan akan terakumulasi secara bertahap. Ketika akumulasi mencapai tingkat tertentu, sinyal perdagangan dihasilkan, sehingga secara efektif dapat mengikuti tren jangka menengah-panjang.

Di sini, Kalman Filter adalah kunci dari strategi ini. Kalman Filter adalah algoritma rekursif yang, saat memprediksi keadaan saat ini, juga memprediksi nilai noise proses dan noise pengukuran, dan menggunakan nilai-nilai noise ini untuk mengoreksi prediksi keadaan saat ini, sehingga memperoleh estimasi keadaan yang lebih akurat dan andal.

Dalam strategi ini, SMA harga dapat dianggap sebagai pengukuran keadaan, yang dipengaruhi oleh noise pasar. Kalman Filter secara rekursif akan memperkirakan tren harga yang sebenarnya, secara signifikan mengurangi pengaruh noise, membuat operasi rata-rata pergerakan selanjutnya lebih andal, sehingga menghasilkan sinyal perdagangan yang lebih stabil dan akurat.

Keunggulan Strategi

Dibandingkan dengan strategi indikator seperti Simple Moving Average, keunggulan terbesar strategi ini adalah menggunakan Kalman Filter untuk mengurangi pengaruh noise, membuat sinyal perdagangan lebih jelas dan andal. Keunggulan spesifik terutama tercermin dalam aspek-aspek berikut:

-

Mengurangi sinyal palsu. Kalman Filter secara adaptif memperkirakan dan menghilangkan noise, secara efektif menyaring sejumlah besar sinyal palsu yang disebabkan oleh fluktuasi acak, sehingga sinyal perdagangan yang dihasilkan lebih andal.

-

Efek pelacakan yang lebih baik. Bentuk rata-rata pergerakan yang telah dihaluskan lebih lancar, dapat lebih baik mencerminkan tren jangka menengah-panjang harga, sehingga mencapai efek pelacakan tren yang lebih unggul.

-

Parameter yang dapat disesuaikan secara fleksibel. Parameter yang dapat disesuaikan meliputi panjang rata-rata pergerakan, parameter Kalman Filter, dan periode statistik, yang dapat secara fleksibel beradaptasi dengan lingkungan pasar yang berbeda.

-

Risiko yang terkendali. Strategi ini lebih fokus pada tren jangka menengah-panjang daripada fluktuasi jangka pendek, mencapai keseimbangan risiko-imbal hasil yang baik.

-

Implementasi sederhana, mudah diperluas. Algoritma inti strategi ini relatif sederhana, mudah diimplementasikan dan diuji, dan juga menyediakan ruang untuk perluasan, seperti memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Risiko Strategi

Strategi ini juga memiliki risiko utama berikut:

-

Risiko pembalikan tren. Strategi ini menekankan pelacakan tren, begitu terjadi pembalikan tren yang tajam, akan menghasilkan kerugian besar. Risiko dapat dikurangi dengan mempersingkat periode statistik secara tepat untuk mengurangi kerugian per perdagangan.

-

Risiko optimasi parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang terlalu sering atau sinyal yang tertunda, memerlukan pengujian dan optimasi yang memadai. Dapat dikombinasikan dengan algoritma pembelajaran mesin untuk optimasi otomatis.

-

Risiko overfitting. Optimasi yang berlebihan pada data historis juga dapat menyebabkan parameter menjadi tidak efektif, perlu dikontrol agar tetap valid di luar sampel.

-

Risiko peningkatan kompleksitas implementasi. Memperkenalkan Kalman Filter dan algoritma sudut garis singgung akan meningkatkan kompleksitas kode, perlu memastikan implementasi yang benar.

Arah Optimasi Strategi

Mempertimbangkan faktor risiko di atas, arah optimasi strategi ini meliputi:

-

Memperkenalkan stop loss dan manajemen posisi. Stop loss yang tepat dapat secara efektif mengontrol risiko kerugian per perdagangan; manajemen posisi dinamis juga dapat menyesuaikan posisi sesuai dengan kondisi pasar untuk menutupi risiko.

-

Optimasi parameter otomatis. Melalui algoritma optimasi pembelajaran mesin, optimasi parameter secara otomatis dapat dicapai, menghindari risiko overfitting.

-

Mengintegrasikan indikator lain. Beberapa indikator lain dapat diintegrasikan ke dalam strategi untuk membentuk kombinasi indikator, guna meningkatkan stabilitas strategi.

-

Menambahkan evaluasi efisiensi. Memperkenalkan lebih banyak indikator penyesuaian risiko untuk mengevaluasi efisiensi dan stabilitas strategi, sehingga memperoleh kesimpulan yang lebih komprehensif dan akurat.

-

Memperluas ke berbagai instrumen. Jika hasilnya baik, dapat dipertimbangkan untuk memperluas ke lebih banyak instrumen, mengumpulkan sampel yang lebih kaya dalam jangka menengah-panjang, dan juga memudahkan optimasi parameter lintas instrumen.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren yang relatif sederhana dan praktis. Dibandingkan dengan strategi rata-rata pergerakan tradisional, memperkenalkan algoritma Kalman Filter adalah inovasi terbesarnya, dan juga memungkinkan strategi menghasilkan sinyal perdagangan yang lebih jelas dan andal. Selanjutnya, melalui optimasi lebih lanjut, strategi ini diharapkan dapat mencapai hasil yang lebih unggul. Secara keseluruhan, strategi ini memberikan ide baru untuk strategi perdagangan kuantitatif, layak untuk penelitian dan penerapan lebih lanjut.

- 1