Indikator relaksasi momentum dan strategi pola 123

Ringkasan

Strategi ini menggabungkan indikator momentum dan bentuk 123 untuk membentuk sinyal perdagangan yang komprehensif untuk meningkatkan probabilitas keuntungan. Di antaranya, indikator momentum melacak volatilitas pasar dan menyesuaikan parameter RSI untuk menangkap tren jangka pendek.

Prinsip Strategi

123 bentuk

123 bentuk dibagi menjadi tiga tahap, tahap pertama harga saham turun selama dua hari berturut-turut, kemudian tahap kedua harga saham naik selama dua hari berturut-turut, dan akhirnya tahap ketiga harga saham turun lagi. Berdasarkan bentuk ini, kita dapat menilai bahwa posisi kepala kosong dapat dibentuk ketika harga saham naik pada tahap kedua, sedangkan posisi kepala kosong dapat dibentuk ketika harga saham turun pada tahap ketiga.

Secara khusus, ketika harga penutupan turun dua hari berturut-turut, jika pada hari ketiga harga penutupan lebih tinggi dari harga penutupan hari sebelumnya, sementara pada hari ke-9 Stochastic Slow lebih rendah dari 50, itu adalah sinyal beli; ketika harga penutupan naik dua hari berturut-turut, jika pada hari ketiga harga penutupan lebih rendah dari harga penutupan hari sebelumnya, sementara pada hari ke-9 Stochastic Fast lebih tinggi dari 50, itu adalah sinyal jual.

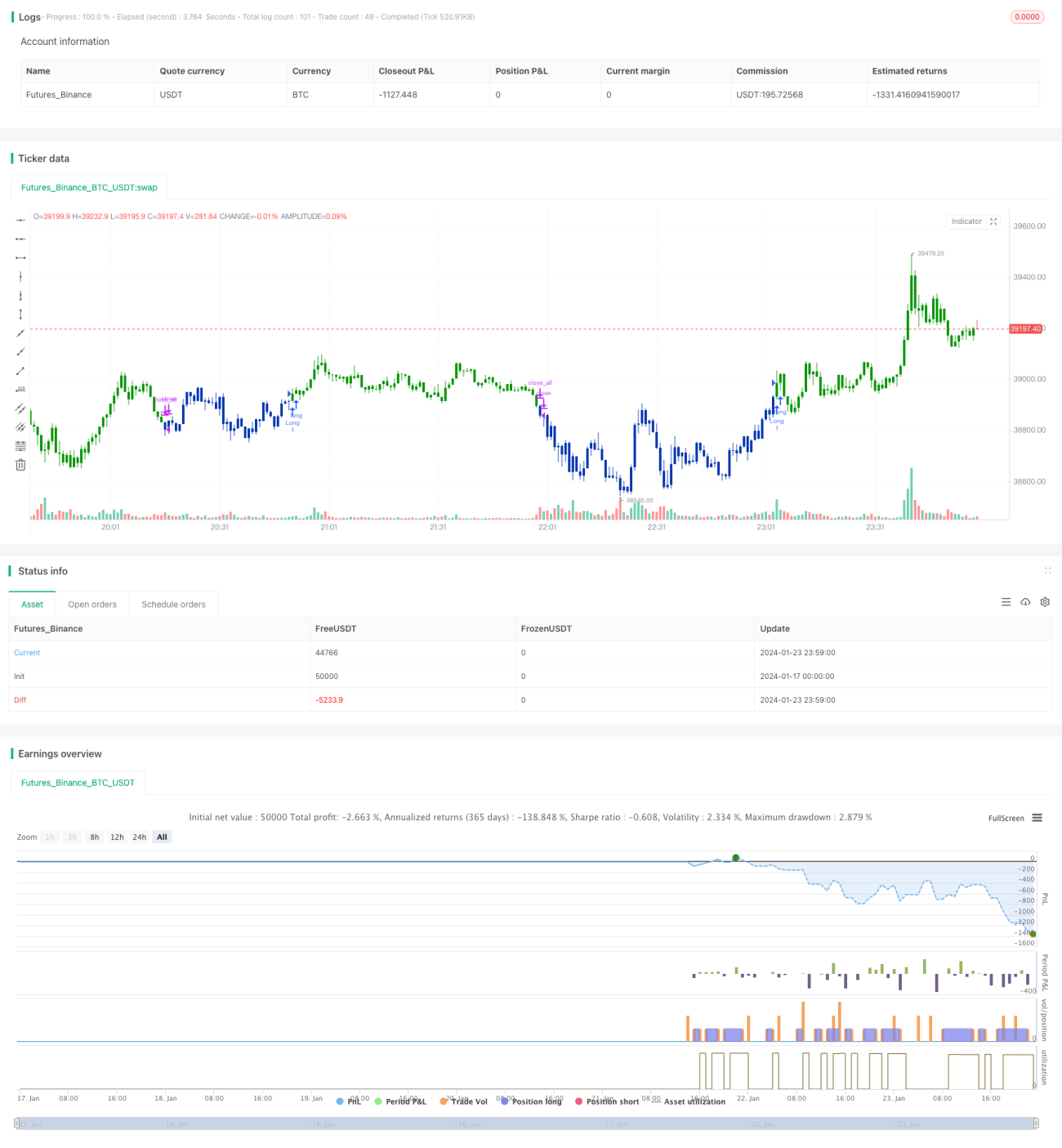

Indikator Kinerja

Proses pembentukan indikator momentum ketegangan hampir sama dengan RSI. Perbedaan utama adalah bahwa panjang siklus indeks momentum ketegangan adalah variabel. Secara khusus, panjang siklus indikator dipengaruhi oleh fluktuasi harga baru-baru ini.

Rumus perhitungan untuk Indeks Kekuatan Zhang Yang adalah sebagai berikut:

DMI = RSI(DTime)

其中:

DTime = 14 / X日收盘价标准差的10日均值

Indikator ini memiliki kisaran yang sama dengan RSI, dengan area kosong sebagai berikut:

DMI > 30

Daerah kosong: DMI < 70

Sinyal beli dihasilkan ketika indikator dari daerah kosong menuju daerah multihead, dan sinyal jual dihasilkan ketika daerah multihead menuju daerah kosong.

Analisis Keunggulan

-

Bentuk 123 sederhana dan efektif. Bentuk ini memanfaatkan karakteristik harga saham yang berbalik dalam waktu singkat, membeli di bagian bawah bawah dan menjual di bagian atas, menghindari perdagangan di pertengahan tren.

-

Indeks momentum Zhang Yi lebih sensitif. Karakteristik perubahan kecepatan indikator memungkinkan mereka untuk beradaptasi dengan pasar, menangkap titik balik tepat waktu dalam fluktuasi yang kuat.

-

Dua strategi dapat secara efektif menyaring misinformasi. Ketika 123 bentuk menghasilkan sinyal, maka DMI menilai latar belakang pasar, dapat mengurangi kerugian yang ditimbulkan oleh perdagangan dalam tren.

-

Dengan menggunakan dua strategi tersebut, DMI cocok untuk digunakan sebagai filter, dan dengan 123 mode dapat meningkatkan stabilitas sistem secara signifikan.

Analisis risiko

-

Kemungkinan untuk menghasilkan sinyal yang salah. Kedua bentuk DMI dan 123 dapat menghasilkan sinyal yang salah jika harga hanya berfluktuasi jangka pendek dan tidak berputar.

-

Frekuensi perdagangan mungkin terlalu tinggi. Sifat siklus DMI membuatnya sangat sensitif terhadap kebisingan pasar dan perlu menyesuaikan parameter dengan tepat untuk mengontrol frekuensi perdagangan.

-

Bentuk 123 mungkin melewatkan peluang pertengahan tren. Bentuk ini terutama menangkap pembalikan jangka pendek dan tidak dapat terus menghasilkan keuntungan dari tren garis tengah-panjang.

-

Perlu membatasi jumlah transaksi dengan tepat. Terlalu banyak transaksi dapat menyebabkan biaya yang tinggi dan biaya slippage.

Arah optimasi

-

Mengoptimalkan parameter Indeks Changchun Dinamis. Dapat menguji parameter RSI dari berbagai DMI, parameter interval perdagangan, dan menemukan kombinasi parameter yang optimal.

-

Optimalkan 123 kondisi penyaringan bentuk. Anda dapat menguji parameter yang berbeda dari indikator Stoch atau indikator penyaringan lainnya seperti MACD.

-

Meningkatkan mekanisme penangguhan kerugian. Pengurangan penangguhan kerugian yang tepat dapat mengurangi kerugian tunggal.

-

Menambahkan modul manajemen posisi. Misalnya, perdagangan jumlah tetap, perdagangan tingkat pemanfaatan dana tetap, dan lain-lain dapat meningkatkan kontrol risiko strategi.

Meringkaskan

Strategi ini bertujuan untuk menilai pasar dari dua sudut dengan menggabungkan indeks momentum Changchun dan bentuk 123. Ini bertujuan untuk meningkatkan efektivitas sinyal perdagangan. Namun, tidak ada strategi tunggal yang dapat menyesuaikan diri dengan perubahan pasar secara sempurna.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2020

// This is combo strategies for get a cumulative signal. - 1