Strategi Kombinasi Reversal Dua Faktor dan Tren Harga-Volume yang Diperbaiki

Ikhtisar

Strategi ini menggabungkan dua sub-strategi, yaitu pembalikan dua faktor dan tren harga-volume yang dimodifikasi, untuk mendapatkan sinyal trading secara komprehensif. Sub-strategi pembalikan dua faktor didasarkan pada ide dari buku Ulf Jensen halaman 183, menghasilkan sinyal ketika terjadi pembalikan harga penutupan dalam dua hari dan kondisi stochastic terpenuhi. Sub-strategi tren harga-volume yang dimodifikasi didasarkan pada analisis gabungan harga dan volume, untuk mengidentifikasi momen konsolidasi dan akumulasi pasar. Kedua strategi dapat saling memverifikasi, dan penggunaan kombinasinya dapat meningkatkan stabilitas.

Prinsip Strategi

Sub-strategi pembalikan dua faktor menggunakan prinsip pembalikan harga penutupan dua hari dan penilaian bullish/bearish dari stochastic. Jika harga penutupan hari sebelumnya lebih tinggi dan hari ini berbalik turun, serta fast stochastic di bawah slow stochastic dan fast stochastic di atas 50, maka dihasilkan sinyal bearish. Jika harga penutupan hari sebelumnya lebih rendah dan hari ini berbalik naik, serta fast stochastic di atas slow stochastic dan fast stochastic di bawah 50, maka dihasilkan sinyal bullish.

Sub-strategi tren harga-volume yang dimodifikasi didasarkan pada analisis gabungan harga dan volume. Rumus perhitungannya: PxVFactor = PriceFactor + Scale * CumPVT, di mana PriceFactor adalah faktor harga, CumPVT adalah indikator energi kumulatif. Kemudian hitung rata-rata bergerak sederhana PxVFactor selama Length hari, bandingkan dengan nilai PxVFactor saat ini, untuk menilai tren dan kekuatan pasar.

Strategi gabungan mempertimbangkan sinyal dari kedua sub-strategi. Ketika pembalikan dua faktor dan tren harga-volume yang dimodifikasi searah (bullish atau bearish), maka dihasilkan sinyal beli atau jual yang sesuai.

Analisis Keunggulan

- Strategi pembalikan dua faktor menggabungkan pembalikan harga dengan penilaian stochastic, dapat secara efektif mengidentifikasi titik ekstrem jangka pendek dan menangkap peluang pembalikan.

- Strategi tren harga-volume yang dimodifikasi menambahkan faktor volume, dapat mengidentifikasi momen akumulasi dan konsolidasi pasar.

- Kedua strategi saling memverifikasi, meningkatkan stabilitas dan menghindari sinyal palsu.

- Menggunakan parameter jangka pendek-menengah seperti 9 hari atau 14 hari, cocok untuk trading intraday dan jangka pendek.

Risiko dan Optimalisasi

- Strategi pembalikan memiliki risiko terjebak (terjebak dalam posisi), perlu menetapkan stop loss untuk mengendalikan risiko.

- Strategi harga-volume memiliki potensi meningkatkan drawdown, jika arah pasar salah diperkirakan, kerugian akan membesar.

- Dapat diuji apakah bobot PriceFactor dan CumPVT sudah optimal, untuk dilakukan optimasi lebih lanjut.

- Dapat diuji rasio return/drawdown di bawah parameter jumlah hari yang berbeda, untuk memilih parameter optimal.

Kesimpulan

Secara keseluruhan, strategi gabungan pembalikan dua faktor dan tren harga-volume yang dimodifikasi menggabungkan analisis dari dua dimensi: pembalikan dan tren. Keduanya dapat saling memverifikasi sinyal, meningkatkan stabilitas. Dalam strategi pembalikan yang rentan terjebak, menambahkan indikator tren sebagai bantuan penilaian sangatlah penting. Menambahkan faktor volume juga penting untuk mengidentifikasi momen pembalikan dan akumulasi pasar. Strategi ini menggunakan parameter jangka pendek-menengah, cocok untuk trading intraday dan jangka pendek, serta memiliki nilai trading riil tertentu.

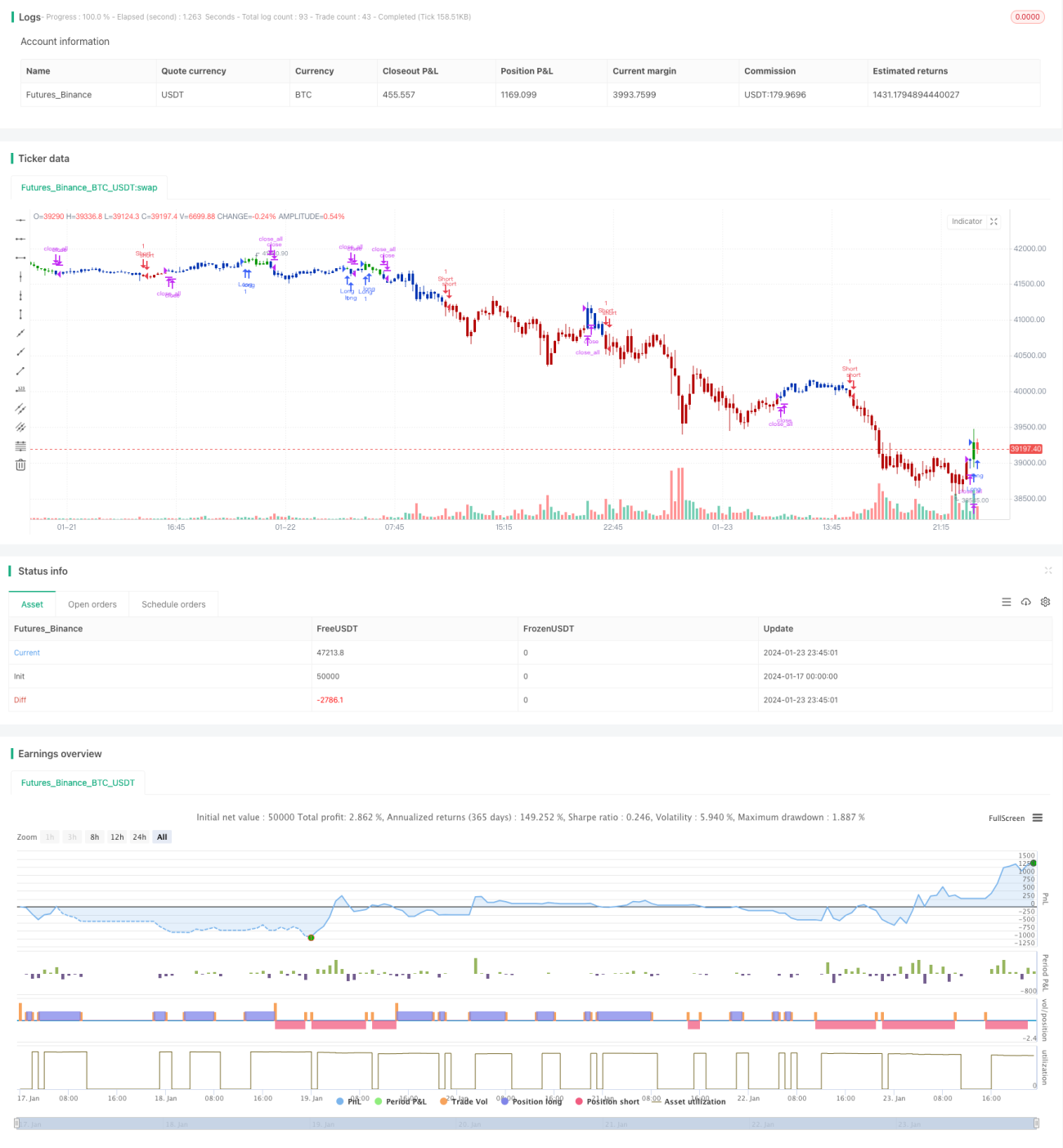

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1