Strategi Sistem Perdagangan Gelombang Pete

Ringkasan Strategi Sistem Perdagangan Gelombang Pete

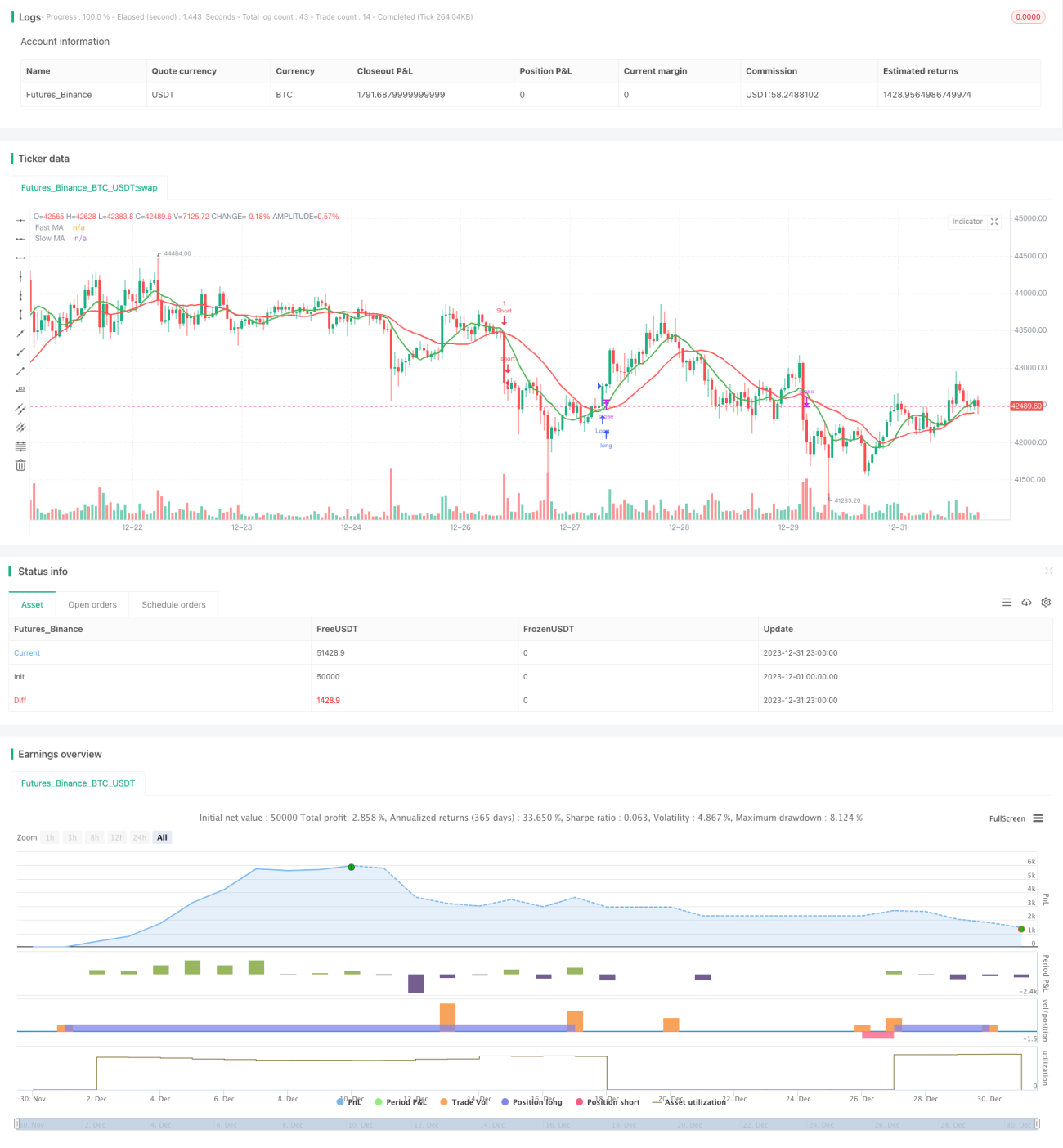

Strategi Sistem Perdagangan Gelombang Pete menggunakan moving average cepat dan lambat dari harga untuk membangun sinyal perdagangan, dan lebih dioptimalkan dengan menambahkan filter tambahan serta mekanisme stop loss. Strategi ini bertujuan untuk menangkap tren jangka pendek hingga menengah, menghasilkan sinyal beli dan jual melalui persilangan rata-rata harga. Kode ini juga mencakup filter konfirmasi breakout, filter badan candle, filter ATR, filter pullback, dan mekanisme lain untuk menghindari false breakout. Secara keseluruhan, strategi ini menggabungkan keunggulan trend following dan breakout trading, sehingga secara efektif dapat menangkap arah tren setelah periode konsolidasi.

Prinsip Strategi Sistem Perdagangan Gelombang Pete

Strategi ini menggunakan moving average cepat (panjang 9) dan moving average lambat (panjang 22) untuk membangun sinyal perdagangan golden cross (moving average cepat melintasi di atas moving average lambat) dan death cross (moving average cepat melintasi di bawah moving average lambat). Ketika garis cepat melintasi dari bawah ke atas garis lambat, sinyal beli dihasilkan; ketika garis cepat melintasi dari atas ke bawah garis lambat, sinyal jual dihasilkan.

Untuk menghindari false breakout akibat fluktuasi harga, kode ini menambahkan mekanisme filter tambahan. Termasuk filter badan candle, yang mensyaratkan persentase fluktuasi badan candle lebih dari 0,5% sebelum menghasilkan sinyal; filter pullback, yang mengecek apakah harga telah mengalami pullback tertentu saat garis cepat dan harga berpotongan untuk mengonfirmasi tren; filter nilai ATR, yang mensyaratkan ATR lebih besar dari 0,5 untuk membuktikan volatilitas yang cukup untuk menghasilkan sinyal.

Setelah sinyal dihasilkan, jika filter konfirmasi breakout diaktifkan, akan diperiksa apakah harga penutupan saat ini telah menembus harga tertinggi atau terendah dari N candle sebelumnya untuk mengonfirmasi breakout. Terakhir, strategi ini menggunakan mekanisme trailing stop untuk mengunci keuntungan, yang akan memindahkan level stop loss berdasarkan persentase tertentu dari harga rata-rata posisi.

Analisis Keunggulan Strategi Sistem Perdagangan Gelombang Pete

Strategi ini mengintegrasikan keunggulan perdagangan moving average dan trend following, sehingga secara efektif dapat mengidentifikasi arah tren harga jangka pendek hingga menengah. Dibandingkan dengan sistem persilangan moving average tunggal, penambahan filter tambahan secara signifikan dapat mengurangi probabilitas sinyal palsu. Keunggulan spesifiknya antara lain:

-

Persilangan moving average dikombinasikan dengan trend following, menghindari terjebak dalam pasar yang bergejolak.

-

Filter pullback dan mekanisme konfirmasi breakout dapat menghindari false breakout.

-

Filter nilai ATR dan badan candle membantu mengidentifikasi volatilitas nyata.

-

Mekanisme trailing stop dapat secara efektif mengendalikan kerugian per perdagangan.

Analisis Risiko Strategi Sistem Perdagangan Gelombang Pete

Strategi ini terutama menghadapi risiko berikut:

-

Peristiwa pasar yang tiba-tiba menyebabkan stop loss tersentuh. Dapat melonggarkan jarak stop loss secara wajar.

-

Waktu penahanan posisi terlalu lama tanpa mengambil keuntungan tepat waktu. Dapat memperpendek periode moving average.

-

Selama periode pasar tenang, sinyal perdagangan berkurang. Dapat menurunkan standar filter secara wajar.

-

Optimasi parameter yang tidak tepat menyebabkan perdagangan terlalu sering atau terlalu jarang. Parameter perlu diuji berulang kali.

Arah Optimasi Strategi Sistem Perdagangan Gelombang Pete

Strategi ini dapat dioptimalkan dari arah berikut:

-

Menguji parameter secara terpisah untuk instrumen perdagangan yang berbeda, mengoptimalkan parameter seperti periode moving average.

-

Mencoba menambahkan lebih banyak indikator, seperti Bollinger Bands, RSI, dll., untuk menentukan arah tren.

-

Menguji parameter mekanisme stop loss untuk menemukan rasio stop loss optimal.

-

Mencoba metode seperti machine learning untuk menghasilkan sinyal beli/jual secara otomatis.

-

Mengoptimalkan logika penyaringan sinyal untuk mengurangi probabilitas sinyal palsu.

-

Menggabungkan penilaian dari periode waktu yang berbeda untuk menemukan lebih banyak peluang perdagangan.

Ringkasan Strategi Sistem Perdagangan Gelombang Pete

Strategi Sistem Perdagangan Gelombang Pete secara komprehensif menggunakan persilangan moving average, trend following, filter tambahan, dan metode lainnya untuk membangun strategi perdagangan jangka pendek hingga menengah yang cukup stabil dan andal. Dibandingkan dengan indikator teknis tunggal, strategi ini secara signifikan dapat mengurangi perdagangan noise yang disebabkan oleh fluktuasi harga. Mekanisme filter yang ditambahkan juga menghindari risiko false breakout. Melalui pengujian parameter dan optimalisasi aturan, strategi ini dapat menjadi alat yang kuat untuk perdagangan intraday jangka pendek. Secara keseluruhan, strategi Sistem Perdagangan Gelombang Pete memiliki stabilitas yang relatif tinggi, cocok untuk menangkap tren harga jangka pendek hingga menengah yang cukup jelas, dan merupakan strategi kuantitatif yang layak untuk diuji secara real-time.

- 1