Strategi Trading Dual Moving Average Berbasis CMO dan WMA

Ikhtisar

Strategi ini adalah strategi perdagangan dua rata-rata bergerak berdasarkan indikator momentum harga Chandre Momentum Oscillator (CMO) dan rata-rata bergerak tertimbangnya (WMA). Strategi ini berusaha mengidentifikasi pembalikan arah tren dan kelanjutan menggunakan persilangan CMO dengan WMA-nya.

Prinsip Strategi

Strategi ini pertama-tama menghitung CMO, yang mengukur perubahan momentum harga secara online. Nilai positif menunjukkan momentum naik, nilai negatif menunjukkan momentum turun. Kemudian dihitung WMA dari CMO. Ketika CMO melintas ke atas WMA-nya, posisi bullish diambil; ketika CMO melintas ke bawah WMA-nya, posisi bearish diambil. Strategi ini berusaha menangkap titik balik dalam tren menggunakan persilangan CMO dan WMA.

Langkah-langkah kunci dalam menghitung CMO adalah:

- Hitung perubahan harga harian (xMom)

- Hitung SMA n-hari dari perubahan harga sebagai "momentum harga yang sebenarnya" (xSMA_mom)

- Hitung perubahan harga bersih n-hari (xMomLength)

- Normalisasi perubahan harga bersih (nRes) dengan membaginya dengan SMA

- Hitung WMA m-hari dari perubahan harga bersih yang dinormalisasi untuk mendapatkan CMO (xWMACMO)

Keunggulan strategi ini adalah menangkap titik balik tren harga jangka menengah. Nilai absolut CMO mencerminkan kekuatan tren harga yang berjalan, dan WMA membantu menyaring sinyal palsu.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggunakan nilai absolut indikator CMO untuk menilai sentimen massa pasar, dan WMA untuk menyaring guna mengidentifikasi titik balik tren jangka menengah. Dibandingkan dengan strategi rata-rata bergerak tunggal, strategi ini lebih mampu menangkap tren jangka menengah dengan ruang elastis yang lebih besar.

CMO menstandarisasi perubahan harga, memetakannya ke rentang -100 hingga 100, sehingga memudahkan penilaian sentimen massa pasar; besarnya nilai absolut mewakili kekuatan tren saat ini. WMA memberikan penyaringan tambahan pada CMO untuk menghindari terlalu banyak sinyal palsu.

Analisis Risiko

Risiko utama yang mungkin ada pada strategi ini meliputi:

- Pengaturan parameter CMO dan WMA yang tidak tepat, menyebabkan terlalu banyak sinyal palsu

- Ketidakmampuan untuk secara efektif menghadapi pasar yang berosilasi dalam tren, menghasilkan frekuensi perdagangan yang terlalu tinggi dan biaya slippage

- Ketidakmampuan untuk mengidentifikasi tren jangka panjang yang sebenarnya, sehingga berpotensi mengalami kerugian dalam posisi jangka panjang

Metode optimasi yang sesuai meliputi:

- Menyesuaikan parameter CMO dan WMA untuk menemukan kombinasi parameter optimal

- Menambahkan kondisi penyaringan tambahan, misalnya indikator volume energi, untuk menghindari perdagangan dalam kondisi pasar yang berosilasi

- Menggabungkan indikator periode yang lebih panjang, misalnya garis 90 hari, untuk menghindari kehilangan kesempatan dalam tren jangka panjang

Arah Optimasi

Arah optimasi strategi ini terutama berfokus pada optimasi parameter, penyaringan sinyal, dan stop loss:

-

Optimasi parameter CMO dan WMA: temukan kombinasi parameter optimal melalui pencarian menyeluruh

-

Gabungkan volume perdagangan, indikator kekuatan relatif, dan indikator tambahan lainnya untuk menyaring sinyal, menghindari breakout palsu

-

Tambahkan mekanisme stop loss dinamis, keluar dari posisi ketika harga kembali menembus di bawah CMO dan WMA

-

Dapat mempertimbangkan pola Breakout Failure sebagai sinyal masuk, yaitu ketika CMO dan WMA pertama kali menembus level kunci tetapi kemudian dengan cepat kembali menembus ke bawah

-

Dapat menggabungkan indikator siklus jangka panjang untuk menilai tren besar, menghindari perdagangan melawan tren

Kesimpulan

Secara keseluruhan, strategi ini menggunakan indikator CMO untuk menilai kekuatan tren dan titik balik, dikombinasikan dengan WMA untuk penyaringan guna menghasilkan sinyal perdagangan, yang merupakan sistem dua rata-rata bergerak yang khas. Dibandingkan dengan strategi rata-rata bergerak tunggal, strategi ini memiliki keunggulan yang lebih kuat dalam menangkap tren jangka menengah yang elastis. Namun, masih ada ruang untuk optimasi dalam hal pengaturan parameter dan penyaringan. Mengontrol frekuensi perdagangan secara tepat dan memperkenalkan stop loss dinamis dapat lebih lanjut meningkatkan stabilitas sistem.

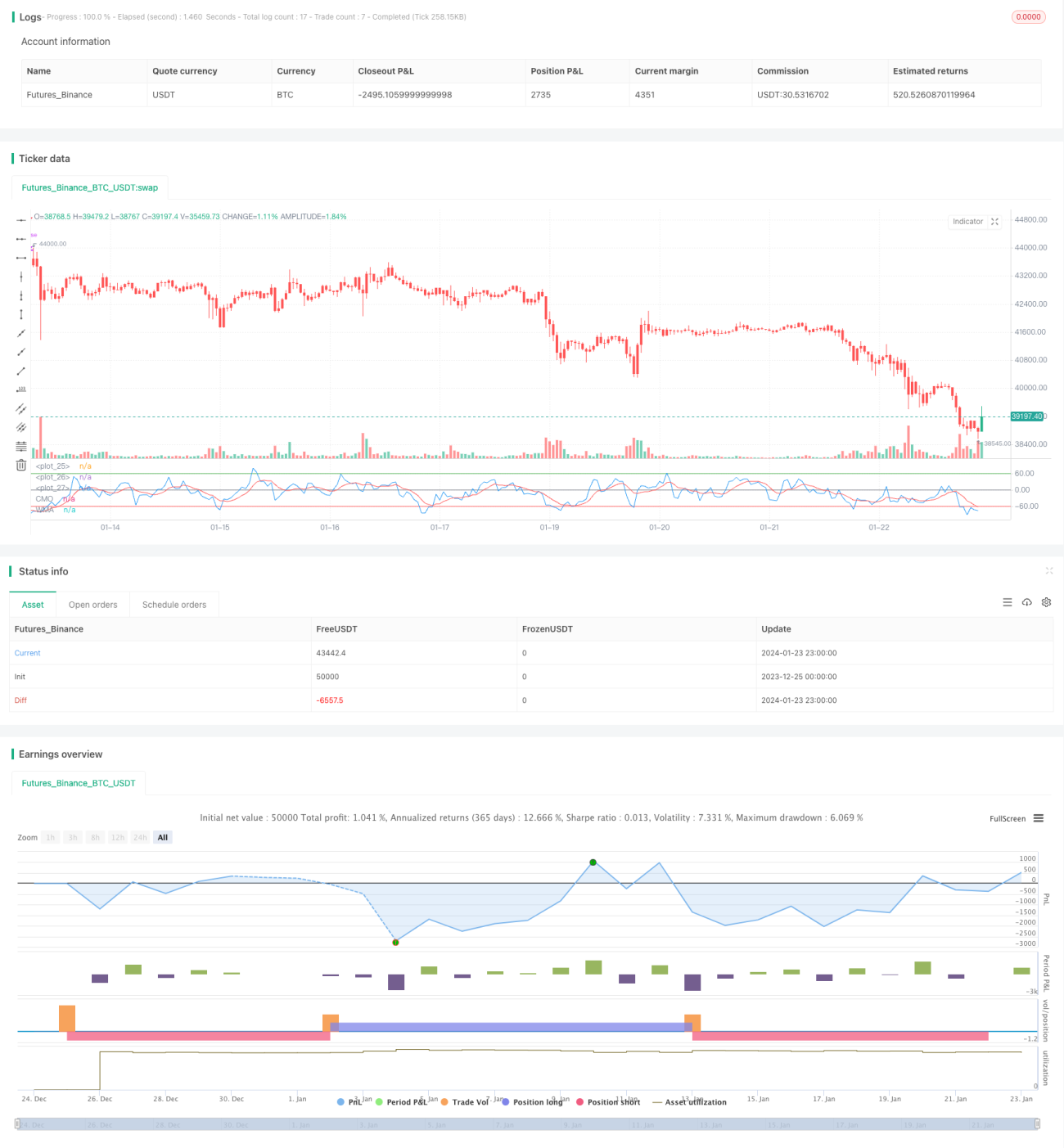

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1