Strategi Kombinasi Pembalikan Rata-rata Bergerak Ganda dan ATR Trailing Stop

Ringkasan

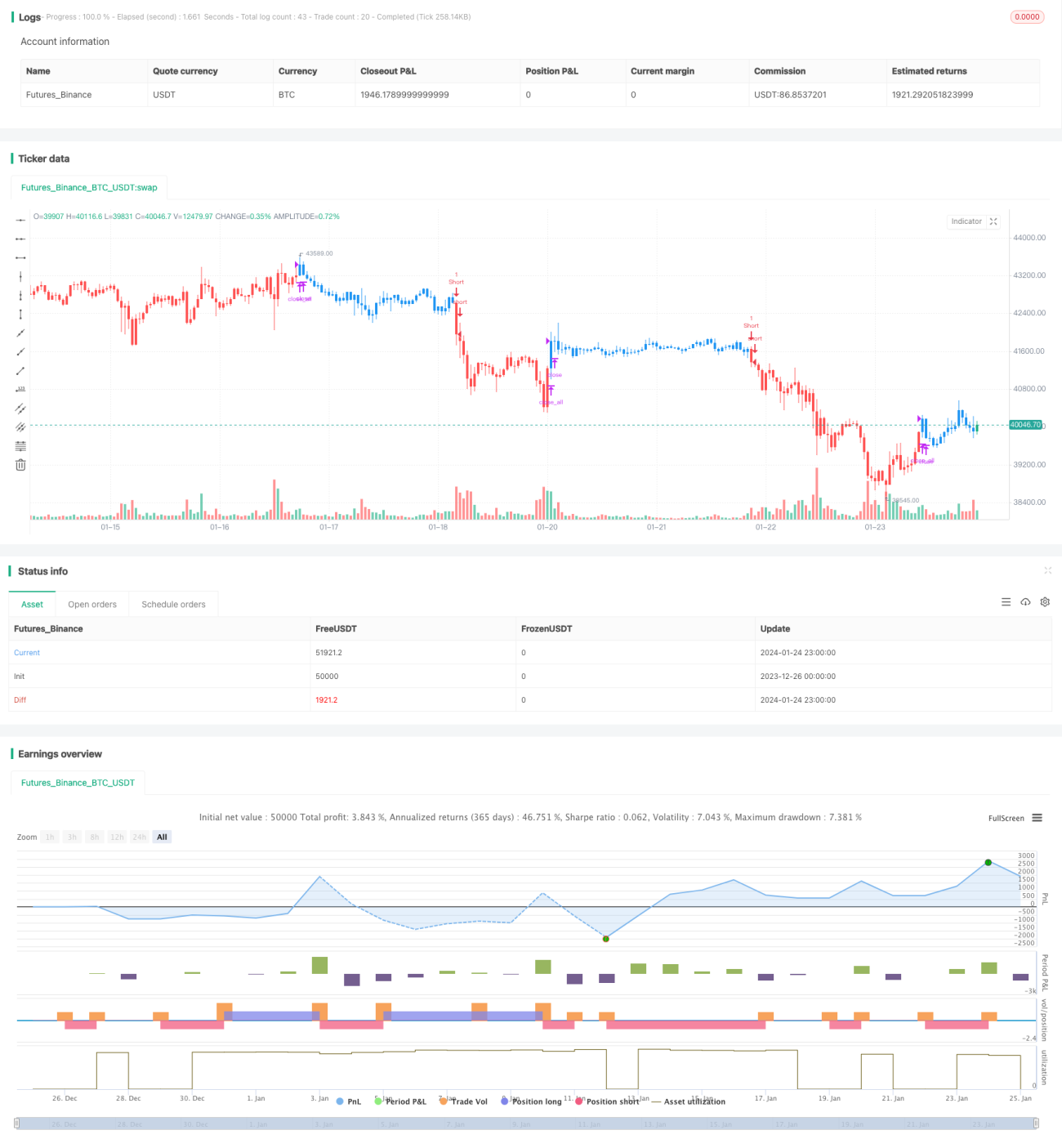

Strategi kombinasi pembalikan double moving average dan ATR trailing stop adalah strategi trading kuantitatif yang sangat praktis. Strategi ini pertama-tama memanfaatkan dead cross dan golden cross yang terbentuk dari double moving average untuk menilai tren pasar dan titik pembalikan. Pada saat yang sama, strategi juga menggabungkan Average True Range untuk menetapkan trailing stop, sehingga dapat mengendalikan risiko sambil memastikan keuntungan.

Prinsip Strategi

Strategi Pembalikan Double Moving Average

Strategi pembalikan double moving average menggunakan persilangan antara moving average cepat dan lambat untuk menilai tren pasar. Ketika moving average cepat melintasi moving average lambat dari atas ke bawah, terbentuk dead cross, yang menunjukkan pasar berubah dari naik menjadi turun; ketika moving average cepat melintasi moving average lambat dari bawah ke atas, terbentuk golden cross, yang menunjukkan pasar berubah dari turun menjadi naik. Strategi ini melakukan short saat dead cross, dan long saat golden cross.

Secara spesifik, strategi ini menggunakan garis cepat dari indikator STOCH 9 hari sebagai moving average cepat, dan EMA 3 hari sebagai moving average lambat. Ketika close lebih rendah dari close hari sebelumnya, dan garis cepat di atas 50 melintasi moving average lambat dari atas ke bawah, maka tutup posisi short; ketika close lebih tinggi dari close hari sebelumnya, dan garis cepat di bawah 50 melintasi moving average lambat dari bawah ke atas, maka tutup posisi long.

Strategi ATR Trailing Stop

Strategi ATR trailing stop menggunakan Average True Range untuk menetapkan titik stop loss. Indikator ATR secara efektif mencerminkan volatilitas jangka pendek pasar. Strategi menetapkan trailing stop berdasarkan nilai ATR, dan keluar dengan stop loss ketika pergerakan harga berbalik arah.

Secara spesifik, strategi ini menggunakan ATR 5 hari, dengan titik stop loss ditetapkan sebagai close dikurangi 3,5 kali ATR. Ketika harga mencapai titik stop loss tersebut, posisi akan ditutup.

Analisis Keunggulan

Strategi kombinasi pembalikan double moving average dan ATR trailing stop menggabungkan keunggulan strategi moving average dalam menilai tren dan pembalikan, serta keunggulan strategi ATR trailing stop dalam mengendalikan risiko, menjadikannya strategi yang sangat praktis.

Secara rinci, strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan dead cross dan golden cross yang terbentuk dari double moving average untuk menilai titik balik tren pasar, sehingga dapat mendeteksi sinyal pembalikan secara akurat.

- Menggabungkan indikator STOCH untuk mengonfirmasi sinyal pembalikan, menghindari sinyal palsu.

- ATR trailing stop secara fleksibel menetapkan titik stop loss berdasarkan volatilitas pasar, memaksimalkan penguncian keuntungan.

- Strategi ini menggabungkan berbagai indikator dan metode analisis teknikal untuk penggunaan secara kombinasi, sehingga strategi menjadi lebih stabil.

- Konsep strategi jelas dan mudah dipahami, parameter dapat disesuaikan secara fleksibel, dan mudah diimplementasikan dalam trading live.

Analisis Risiko

Meskipun strategi ini memiliki banyak keunggulan, terdapat juga beberapa risiko yang perlu diperhatikan:

- Sinyal yang dihasilkan oleh double moving average mungkin mengalami keterlambatan, sehingga tidak dapat membeli dan menjual secara akurat di sekitar titik balik. Periode moving average dapat dipersingkat atau dikombinasikan dengan indikator lain untuk optimasi.

- Indikator ATR tidak sensitif terhadap pergerakan pasar yang besar, sehingga tidak dapat memperbarui titik stop loss tepat waktu. Pertimbangkan untuk menggabungkannya dengan indikator momentum atau indikator volatilitas untuk penyesuaian.

- Kombinasi berbagai parameter dan kondisi meningkatkan kompleksitas strategi. Parameter yang tidak tepat dapat menyebabkan trading yang terlalu agresif dan meningkatkan risiko. Perlu evaluasi cermat dan penyesuaian parameter secara bertahap.

Arah Optimasi

Berdasarkan analisis risiko di atas, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan parameter periode moving average dengan memperpendek periode untuk menangkap peluang pembalikan lebih awal.

- Menambahkan indikator lain untuk menilai sinyal pembalikan, seperti MACD, KD, dll., untuk membentuk konfirmasi ganda.

- Menyesuaikan periode ATR secara dinamis atau memasukkan volatilitas pasar untuk memperbarui titik stop loss secara real-time.

- Mengevaluasi perbedaan antara pasar saham dan futures, dan menyesuaikan parameter masing-masing agar lebih sesuai dengan karakteristik kedua pasar.

- Menambahkan pertimbangan biaya trading dan slippage dalam backtest untuk membuat strategi lebih mendekati lingkungan trading live.

- Dapat mempertimbangkan untuk menambahkan model machine learning guna mengoptimalkan beberapa parameter secara dinamis.

Kesimpulan

Strategi kombinasi pembalikan double moving average dan ATR trailing stop adalah strategi kuantitatif yang efisien dan praktis. Strategi ini menggabungkan keunggulan ganda dari penilaian pembalikan pasar dengan moving average dan pengendalian risiko dengan ATR trailing stop. Dengan memastikan keuntungan, strategi ini dapat mengurangi kerugian yang tidak perlu. Parameter strategi ini fleksibel dan mudah diimplementasikan dalam trading live. Selain itu, strategi ini juga dapat diperluas dan dioptimalkan dari berbagai sudut pandang, sehingga dapat diterapkan di lingkungan pasar yang lebih luas. Secara keseluruhan, strategi ini menyediakan kerangka kerja strategi yang sangat baik untuk trading kuantitatif.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1