Strategi Momentum dan Tren Berbagai Indikator Teknis

Ikhtisar

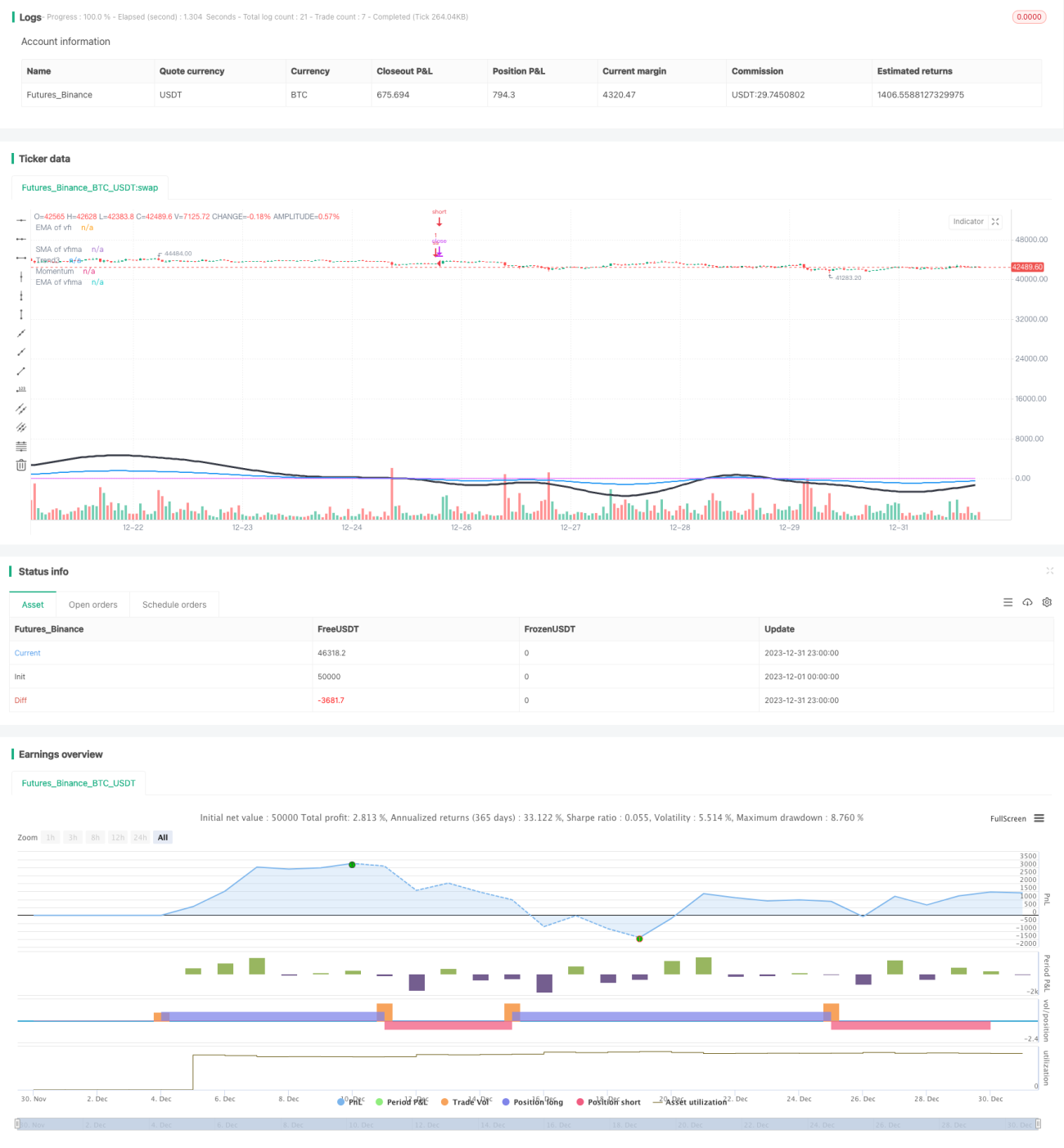

Strategi ini secara komprehensif menggunakan berbagai indikator teknis seperti Moving Average, Relative Strength Index (RSI), Volume Flow Indicator (VFI), dan True Strength Index (TSI) untuk menilai momentum dan arah pasar secara keseluruhan, guna menangkap pergerakan harga jangka menengah hingga panjang.

Prinsip Strategi

-

Menghitung moving average dari RSI cepat (7 hari), RSI normal (14 hari), dan RSI lambat (50 hari) untuk menentukan tren bullish/bearish serta momentum RSI.

-

Menghitung VFI serta moving average VFI (EMA 25 hari, SMA 25 hari) untuk menilai aliran masuk/keluar dana di pasar.

-

Menghitung rasio antara rata-rata jangka panjang dan jangka pendek TSI untuk menentukan kekuatan tren pasar.

-

Mengintegrasikan hasil RSI, VFI, dan TSI untuk memperoleh arah momentum pasar secara keseluruhan.

-

Ketika terdeteksi momentum pasar menurun, lakukan posisi short; ketika momentum pasar berbalik, tutup posisi short.

Analisis Keunggulan

-

Penggabungan berbagai indikator memberikan penilaian momentum dan tren pasar yang lebih komprehensif dan akurat.

-

VFI mencerminkan aliran masuk/keluar dana pasar, menghindari perdagangan yang berlawanan arah.

-

TSI menyaring pasar yang bergejolak (sideways), sehingga sinyal menjadi lebih andal.

-

Secara keseluruhan, strategi ini memiliki keandalan yang cukup tinggi dan rasio kemenangan yang baik.

Analisis Risiko

-

Penggabungan banyak indikator membuat pengaturan parameter menjadi kompleks, memerlukan pengujian berulang untuk mendapatkan parameter optimal.

-

Aturan Entry dan Exit yang sederhana tidak dapat memanfaatkan informasi indikator secara maksimal, berpotensi mengalami kerugian akibat pembalikan arah jangka pendek.

-

Dalam kondisi pasar yang bergerak sideways (konsolidasi), mudah menghasilkan sinyal palsu dan kerugian kecil yang berlawanan arah.

Arah Optimasi

-

Mengoptimalkan kombinasi parameter indikator untuk menemukan parameter terbaik.

-

Menambahkan aturan Exit dengan memanfaatkan kondisi indikator untuk mendeteksi pembalikan arah.

-

Menambahkan mekanisme perlindungan profit untuk mengurangi kerugian kecil saat pasar sideways.

Kesimpulan

Strategi ini secara komprehensif menggunakan berbagai indikator untuk menilai momentum pasar secara keseluruhan, dan mengambil untung dengan melakukan posisi short ketika terdeteksi momentum menurun. Strategi ini memiliki keandalan yang cukup tinggi, namun mekanisme Entry dan Exit masih sederhana sehingga informasi indikator belum dimanfaatkan secara maksimal. Dengan terus mengoptimalkan parameter dan memperkuat aturan Exit, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut.]

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1