Sebuah strategi perdagangan kuantitatif MACD yang sederhana dan efisien

Ikhtisar

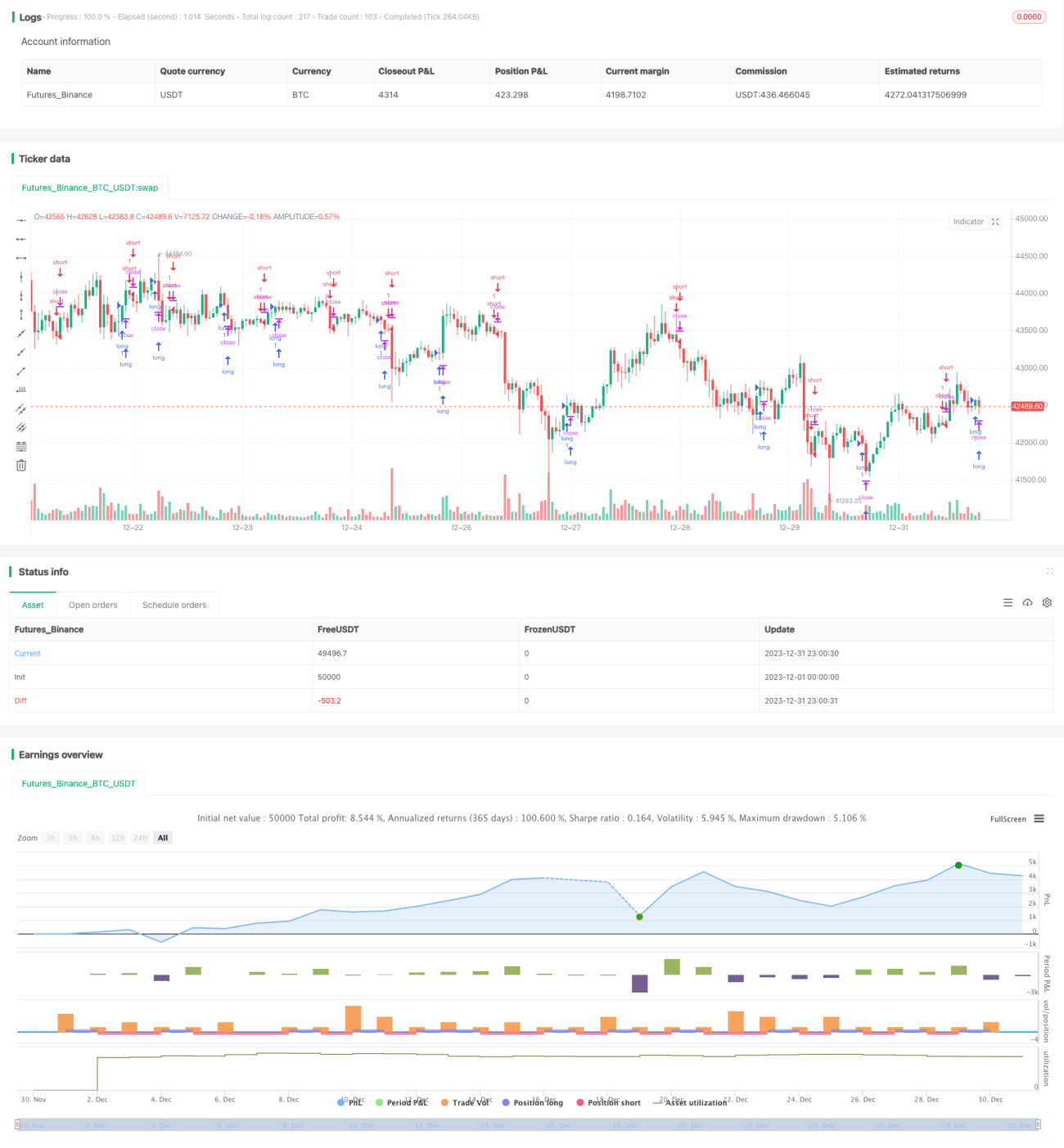

Strategi ini adalah strategi trading kuantitatif MACD yang sederhana dan efisien, dirancang khusus untuk pasar cryptocurrency, cocok untuk trading pada timeframe yang lebih tinggi, seperti 1 jam, 4 jam, 1 hari, dll. Strategi ini menggunakan indikator MACD untuk menentukan arah tren pasar, dan dikombinasikan dengan Simple Moving Average (SMA) untuk menghasilkan sinyal trading. Keunggulan terbesar dari strategi ini adalah kesederhanaan dan efisiensinya, mudah dipahami dan diimplementasikan, sangat cocok untuk pasar dengan volatilitas tinggi seperti cryptocurrency. Namun, ada juga risiko tertentu yang perlu dioptimalkan dan disempurnakan lebih lanjut.

Prinsip Strategi

Strategi ini menggunakan indikator MACD untuk menentukan tren pasar dan menghasilkan sinyal trading. MACD terdiri dari garis cepat (fast line), garis lambat (slow line), dan histogram MACD. Garis cepat adalah moving average jangka pendek, garis lambat adalah moving average jangka panjang. Ketika garis cepat memotong ke atas garis lambat, itu adalah sinyal beli; ketika garis cepat memotong ke bawah garis lambat, itu adalah sinyal jual. Histogram MACD adalah selisih antara garis cepat dan garis lambat. Histogram positif menunjukkan pasar bullish dalam tren naik, histogram negatif menunjukkan pasar bearish dalam tren turun. Strategi ini dikombinasikan dengan Simple Moving Average untuk memvalidasi sinyal lebih lanjut dan menghindari trading yang salah. Secara spesifik, sinyal long (beli) hanya dihasilkan ketika histogram MACD positif dan Simple Moving Average juga positif; sinyal short (jual) hanya dihasilkan ketika histogram MACD negatif dan Simple Moving Average juga negatif. Dengan menggunakan histogram MACD untuk menentukan arah besar, hal ini mencegah kerugian akibat trading melawan tren.

Analisis Keunggulan

Ini adalah strategi yang sangat sederhana dan efisien. Keunggulan terbesarnya meliputi beberapa aspek berikut:

-

Menggunakan MACD untuk menentukan arah pasar, ini adalah indikator analisis teknikal yang matang dan andal, mampu mengidentifikasi tren dengan akurat;

-

Dikombinasikan dengan Simple Moving Average untuk memfilter sinyal, sehingga dapat menghindari sinyal palsu dan meningkatkan akurasi sinyal;

-

Khusus cocok untuk pasar cryptocurrency yang sangat volatil, di mana MACD bekerja paling efektif;

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, dengan ambang batas rendah sehingga mudah diterapkan;

-

Dapat dijalankan pada timeframe yang lebih tinggi, sehingga mengurangi frekuensi trading, biaya trading, dan dampak slippage.

Analisis Risiko

Namun, strategi ini juga memiliki risiko tertentu, terutama dalam beberapa aspek berikut:

-

Menggunakan Simple Moving Average sebagai filter sinyal, pada beberapa kondisi pasar bisa melewatkan momen entry yang optimal;

-

Tidak menggunakan strategi take profit dan stop loss, sehingga dapat menyebabkan kerugian besar pada satu posisi;

-

Dapat menghasilkan sinyal yang tertunda dan sinyal palsu, menyebabkan kerugian yang tidak perlu;

-

Tidak mempertimbangkan pengaruh waktu trading dan frekuensi terhadap profitabilitas.

Risiko-risiko ini memerlukan penyempurnaan dan optimalisasi lebih lanjut pada strategi ini.

Arah Optimasi

Berdasarkan analisis risiko di atas, strategi ini dapat dioptimalkan lebih lanjut dari beberapa arah berikut:

-

Mencoba pengaturan parameter dan kombinasi indikator yang berbeda untuk menemukan parameter terbaik;

-

Menambahkan strategi take profit dan stop loss untuk membatasi kerugian maksimum pada satu posisi;

-

Mengoptimalkan pemilihan waktu entry, menetapkan metode validasi sinyal yang lebih ketat untuk memastikan efektivitas sinyal;

-

Mempertimbangkan pengaruh waktu trading dan frekuensi trading yang berbeda terhadap tingkat keuntungan keseluruhan.

Melalui optimalisasi pada beberapa arah ini, stabilitas, profitabilitas, dan kepraktisan strategi ini dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, ini adalah strategi trading MACD yang sangat bernilai praktis. Strategi ini sederhana, efisien, dan mudah diimplementasikan, sangat cocok bagi mereka yang ingin memulai trading kuantitatif dengan cepat. Pada saat yang sama, strategi ini memiliki ruang optimasi yang besar. Melalui pengujian dan optimalisasi yang berkelanjutan, strategi ini dapat diubah menjadi strategi yang stabil dan efisien, cocok untuk operasi jangka panjang secara real-time.

- 1