Strategi perdagangan menggunakan rata-rata pergerakan ganda

Ringkasan

Strategi perdagangan rata-rata bergerak ganda adalah strategi perdagangan kuantitatif yang menggunakan rata-rata bergerak dari dua periode yang berbeda untuk membangun sinyal perdagangan. Strategi ini menilai tren dan peluang pasar dengan menghitung hubungan antara dua rata-rata bergerak dan memiliki efek pelacakan yang baik dalam situasi yang sedang tren.

Prinsip Strategi

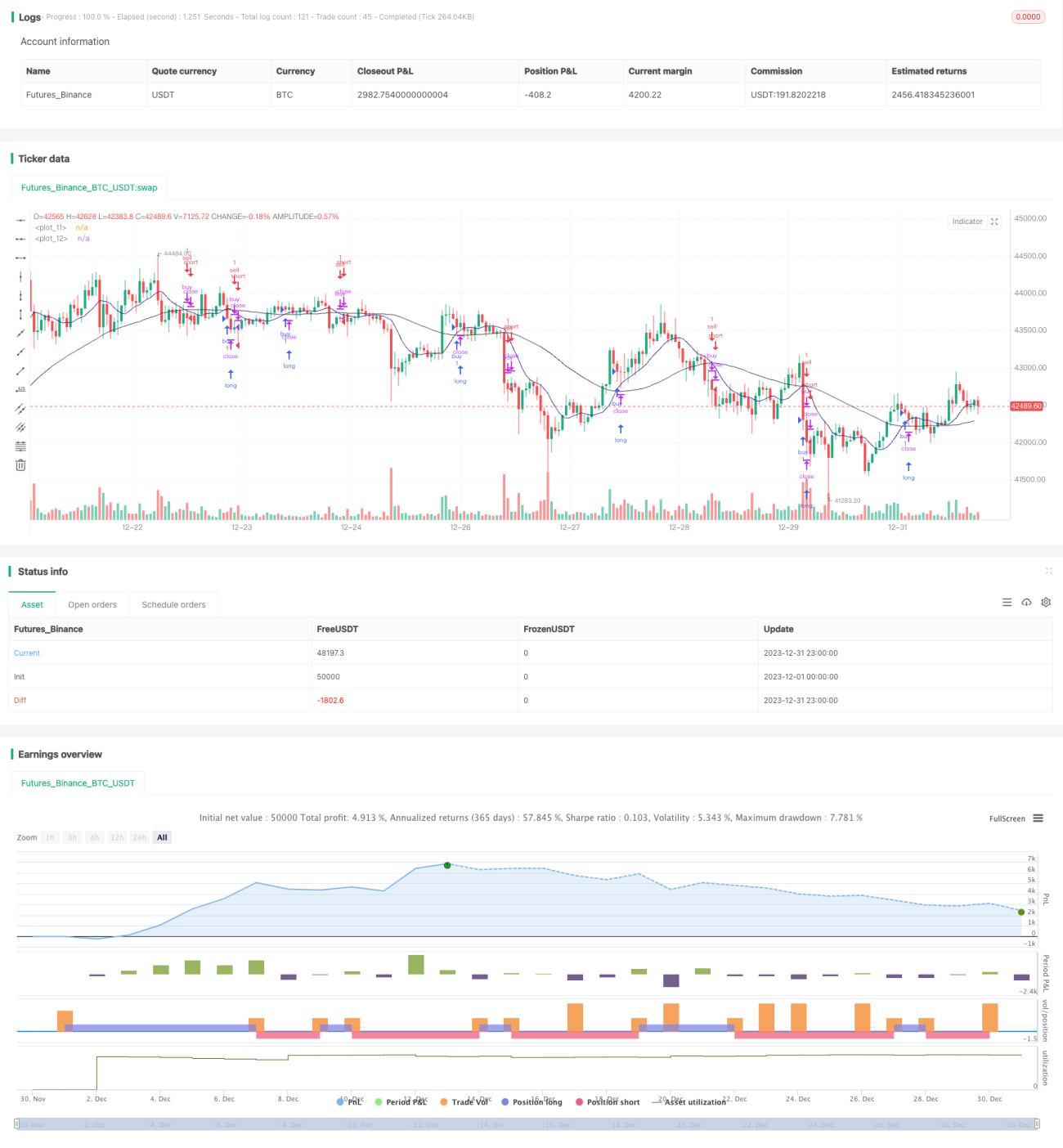

Strategi ini terutama menggunakan dua rata-rata bergerak untuk analisis indikator teknis. Strategi ini mendefinisikan rata-rata bergerak 5 hari ma0 untuk periode yang lebih pendek dan rata-rata bergerak 21 hari ma1 untuk periode yang lebih lama. Strategi ini menilai status tren saat ini dengan membandingkan harga dengan selisih osc0 dari ma0 dan positif negatif osc1 dari selisih ma0 dari ma1.

Ketika osc0>0 dan osc1>0, berarti rata-rata jangka pendek telah naik melewati rata-rata jangka panjang, termasuk perdagangan bertingkat; ketika osc0<0 dan osc1<0, berarti rata-rata jangka pendek telah turun melewati rata-rata jangka panjang, termasuk perdagangan kosong. Strategi dalam menilai perdagangan bertingkat, mengambil operasi untuk membeli dan membuka posisi; menilai perdagangan kosong, mengambil operasi untuk menjual dan membuka posisi.

Setelah membuka posisi, strategi menilai ruang keuntungan untuk memegang posisi dengan memantau perubahan real-time dari osc0 dan osc1. Ketika osc0 < 0 dan osc1 < 0 setelah memegang posisi multihead, menunjukkan pembalikan tren, dan posisi multihead dihapus; Ketika osc0 > 0 dan osc1 > 0 setelah memegang posisi kosong, menunjukkan pembalikan tren, dan posisi kosong dihapus.

Analisis Keunggulan

Strategi perdagangan rata-rata bergerak ganda memiliki keuntungan sebagai berikut:

-

Ini adalah metode yang sederhana, mudah dipahami, dan cocok untuk pemula dalam trading kuantitatif.

-

Perdagangan yang berjalan dengan baik, mengikuti tren, dan mendapatkan keuntungan yang lebih baik;

-

Dengan menyesuaikan parameter periodik rata-rata bergerak, dapat disesuaikan dengan karakteristik pasar yang berbeda;

-

Dapat digunakan dengan indikator atau kombinasi strategi lainnya untuk memperluas ruang keuntungan.

Analisis risiko

Strategi perdagangan moving average ganda juga memiliki beberapa risiko:

-

Tidak dapat menghentikan kerugian dalam waktu yang tepat ketika tren berbalik, yang dapat menyebabkan kerugian yang lebih besar;

-

Ini adalah salah satu dari beberapa hal yang dapat Anda lakukan untuk mencegah terjadinya gempa bumi.

-

Parameter yang lebih sulit untuk dioptimalkan, 5 dan 21 bukanlah parameter optimal;

-

Sinyal perdagangan yang terlambat, masuk yang terlambat, dapat mempengaruhi tingkat keuntungan.

Arah optimasi

Strategi perdagangan rata-rata bergerak ganda dapat dioptimalkan dari beberapa aspek berikut:

-

Dengan menggunakan indikator VOL untuk mengidentifikasi awal dari tren yang sebenarnya dan menghindari terobosan palsu;

-

Menambahkan kriteria tambahan, seperti harga terobosan, peningkatan volume transaksi, dan lain-lain, untuk memastikan keandalan sinyal perdagangan;

-

Mengatur kerugian dalam jangka waktu yang tepat;

-

Optimalkan parameter threshold dari nilai rata-rata bergerak, mengurangi tingkat kesalahan.

-

Parameter periodik untuk mengoptimalkan rata-rata bergerak secara otomatis menggunakan metode pembelajaran mesin.

Meringkaskan

Strategi perdagangan rata-rata bergerak ganda secara keseluruhan merupakan strategi pelacakan tren yang lebih klasik dan praktis. Strategi ini mudah dioperasikan, cocok untuk berlatih pemula perdagangan kuantitatif; kebetulan, efek pelacakan yang lebih baik; kuat skalabilitas, mudah dengan indikator teknis lainnya dan strategi kombinasi. Namun, strategi ini juga memiliki beberapa kelemahan, perlu lebih dioptimalkan untuk menangani perilaku yang tidak biasa, mengurangi risiko, meningkatkan stabilitas.

- 1