Strategi Pullback Rata-Rata Pergerakan dari Tertinggi Dua Tahun

Gambaran (Overview)

Strategi ini didasarkan pada perhitungan unik dari harga tertinggi dua tahun saham dan rata-rata bergerak. Ketika harga saham mencapai tertinggi baru dalam dua tahun lalu terkoreksi kembali ke rata-rata bergerak eksponensial 13 hari, sinyal beli dihasilkan.

Prinsip Strategi (Strategy Principle)

Logika inti strategi ini didasarkan pada metode perhitungan unik berikut:

-

Ketika harga saham mencapai harga tertinggi dalam dua tahun, terbentuklah titik harga tinggi jangka pendek. Ini adalah titik harga yang cukup kritis.

-

Saat harga turun dari titik tertinggi baru ini dan terkoreksi ke rata-rata bergerak eksponensial 13 hari, itu adalah peluang beli yang cukup baik. Ini memanfaatkan karakteristik pusat harga.

-

Selain itu, saat sinyal beli dikeluarkan, harga saham harus berada dalam kisaran 10% dari harga tertinggi dua tahun, tidak boleh terlalu jauh. Dan harus berada di bawah garis 13 hari namun di atas garis 21 hari, yang memastikan pemilihan waktu beli yang tepat.

-

Untuk posisi yang dimiliki, jika harga menembus 5% di bawah garis 21 hari atau turun 20% dari tertinggi dua tahun, maka stop loss dilakukan untuk mengunci keuntungan.

Keunggulan Strategi (Strategy Advantages)

Ini adalah strategi breakout jangka panjang dengan keunggulan berikut:

-

Memanfaatkan titik harga tertinggi dua tahun yang unik dapat secara efektif mengidentifikasi peluang pembalikan tren potensial.

-

Rata-rata bergerak eksponensial 13 hari sebagai dasar masuk pasar dapat secara efektif menyaring fluktuasi dan menentukan momentum yang lebih kuat.

-

Metode perhitungan yang unik menggunakan karakteristik harga untuk menghasilkan sinyal, menghindari dugaan subjektif.

-

Pertimbangan stop loss yang tepat dapat mengunci sebagian besar keuntungan.

Risiko dan Solusi (Risks and Solutions)

Strategi ini juga memiliki beberapa risiko, terutama:

-

Pergerakan pasar mungkin mengalami koreksi dalam yang tidak dapat sepenuhnya di-stop loss. Dalam hal ini, perlu mengevaluasi lingkungan secara keseluruhan untuk menentukan apakah harus melakukan stop loss dengan tegas.

-

Jika terjadi gap besar semalaman, stop loss yang sempurna tidak mungkin dilakukan. Hal ini memerlukan pelebaran batas stop loss secara tepat sebagai respons.

-

Efek penyaringan fluktuasi oleh garis 13 hari mungkin tidak ideal, menghasilkan terlalu banyak sinyal palsu. Dalam hal ini, dapat dipertimbangkan untuk memperpanjang ke garis 21 hari.

-

Efektivitas titik balik tren yang digambarkan oleh tertinggi baru mungkin kurang baik, dapat dipertimbangkan untuk menggunakan indikator lain sebagai kombinasi.

Saran Optimasi Strategi (Strategy Optimization Suggestions)

Strategi ini masih memiliki ruang untuk dioptimalkan:

-

Dapat memperkenalkan alat lain untuk menilai lingkungan secara keseluruhan, menghindari posisi yang tidak perlu.

-

Menambahkan indikator volume atau lainnya untuk menilai kekuatan, lebih lanjut menghindari masuk ke dalam rentang fluktuasi.

-

Mengoptimalkan parameter rata-rata bergerak agar lebih mampu menangkap karakteristik harga.

-

Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter harga tertinggi dua tahun secara dinamis, membuat strategi lebih fleksibel.

Kesimpulan (Conclusion)

Secara keseluruhan, strategi ini merupakan pendekatan breakout jangka panjang yang cukup unik. Poin kuncinya adalah menggunakan harga tertinggi dua tahun yang penting sebagai dasar penilaian, dan menggunakan rata-rata bergerak eksponensial 13 hari sebagai filter dan dasar masuk. Strategi ini memiliki keunggulan tertentu, tetapi juga memiliki ruang untuk dioptimalkan, layak untuk dieksplorasi dan diteliti lebih lanjut.

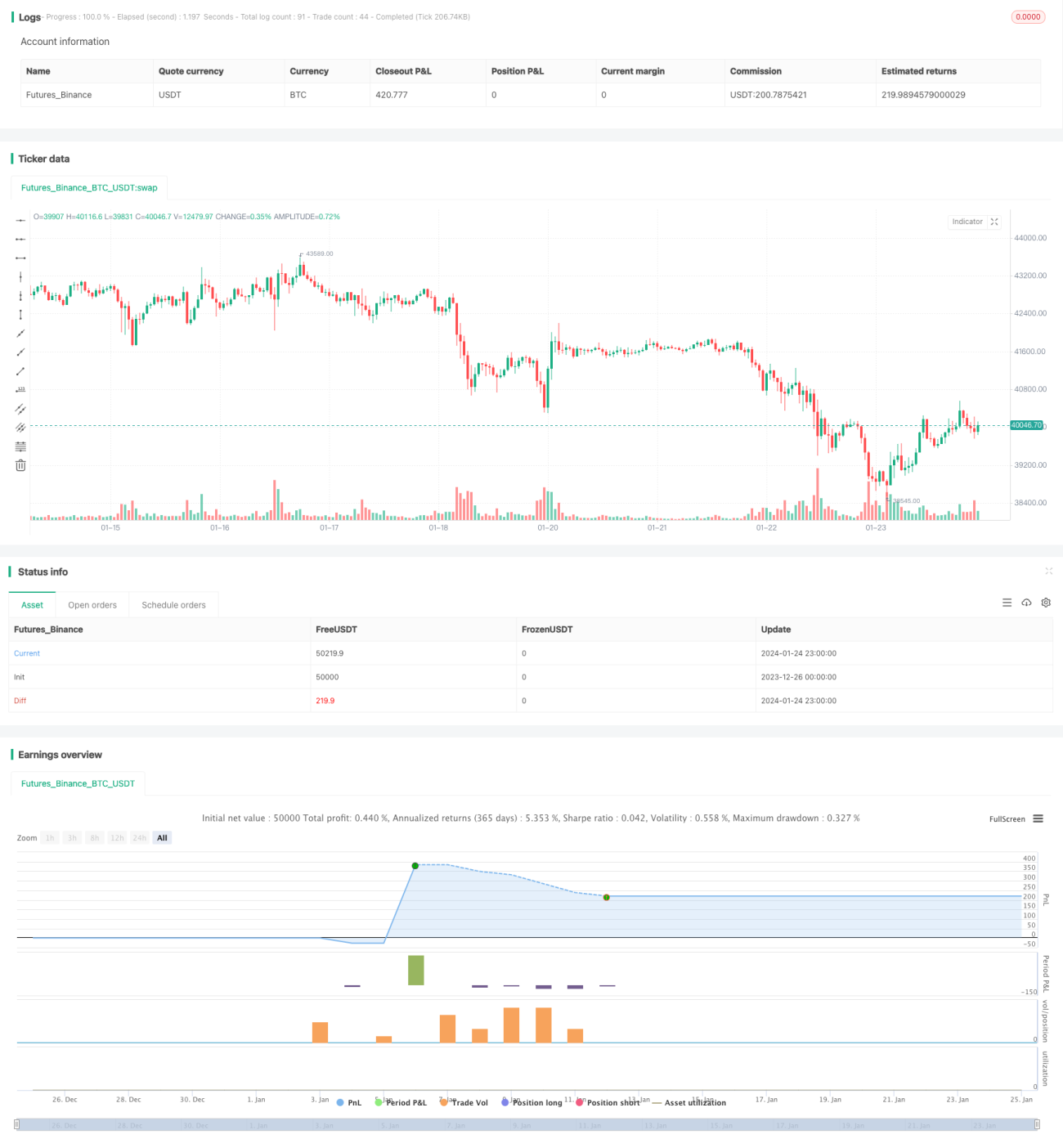

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1