Strategi Perdagangan Cerdas Posisi Futures Bitcoin

Ikhtisar: Strategi ini menggunakan data posisi futures BTC dari Bitfinex untuk memandu trading. Ketika jumlah posisi short naik, lakukan short; ketika jumlah posisi short turun, lakukan long. Cocok untuk mengikuti perilaku trading "cendekiawan".

Prinsip Strategi:

- Menggunakan jumlah posisi short futures BTC Bitfinex sebagai indikator. Bitfinex dianggap sebagai bursa yang didominasi oleh institusi dan "cendekiawan".

- Ketika jumlah posisi short naik, lakukan short pada BTC spot. Pada saat itu institusi sedang menambah posisi short BTC.

- Ketika jumlah posisi short turun, lakukan long pada BTC spot. Pada saat itu institusi sedang mengurangi posisi, menunjukkan tanda bullish.

- Menggunakan indikator RSI untuk menentukan titik puncak dan lembah jumlah posisi short. RSI di atas 75 adalah sinyal puncak, di bawah 30 adalah sinyal lembah.

- Masuk ke posisi long atau short ketika sinyal puncak/lembah diberikan.

Analisis Keunggulan:

- Menggunakan data posisi trader profesional Bitfinex sebagai sinyal indikasi, dapat menangkap aktivitas trading institusi.

- Indikator RSI membantu menentukan puncak/lembah posisi short, mengontrol risiko trading.

- Memantau pergerakan trading institusi secara real-time, menyesuaikan posisi sendiri tepat waktu.

- Tidak perlu menganalisis indikator teknis sendiri, langsung mengikuti pemikiran trading "cendekiawan".

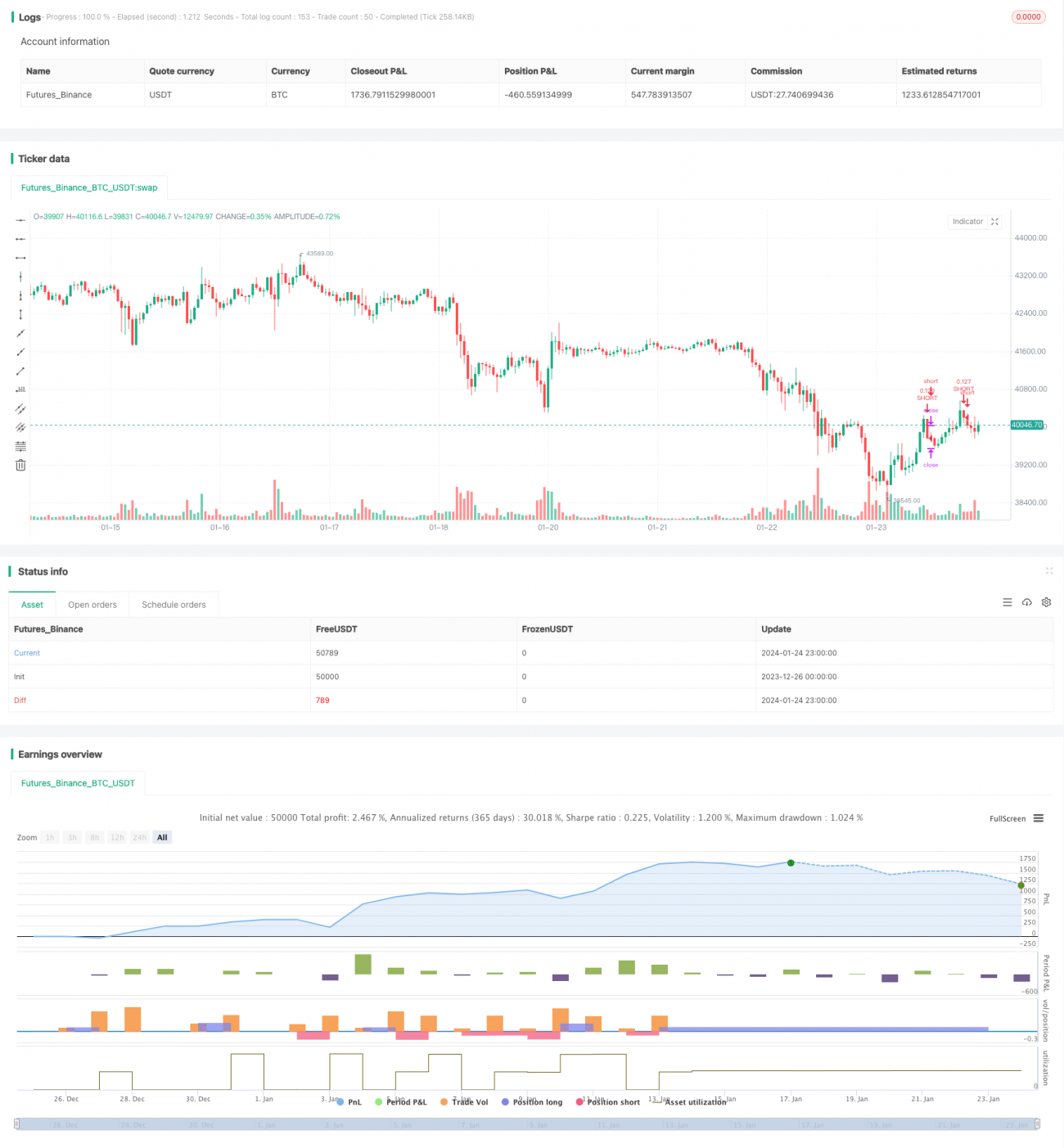

- Data backtest menunjukkan kinerja yang baik, tingkat pengembalian cukup signifikan.

Analisis Risiko:

- Tidak dapat menentukan apakah peningkatan posisi short bersifat spekulatif atau lindung nilai. Perlu berhati-hati dalam mengikuti.

- Pembaruan data trading Bitfinex mengalami keterlambatan, mungkin melewatkan waktu masuk terbaik.

- Trading institusi tidak 100% benar, ada kemungkinan gagal.

- Pengaturan parameter RSI yang tidak tepat dapat menyebabkan sinyal palsu atau sinyal terlewat.

- Pengaturan stop loss terlalu longgar, kerugian per transaksi bisa besar.

Arah Optimasi:

- Mengoptimalkan parameter RSI, menguji efek periode holding yang berbeda.

- Mencoba indikator lain seperti KD, MACD, dll. untuk menentukan puncak/lembah posisi short.

- Memperketat rentang stop loss, mengurangi kerugian per transaksi.

- Menambahkan kondisi keluar, seperti sinyal pembalikan tren, breaker, dll.

- Menguji cakupan koin yang berlaku, misalnya mengikuti posisi short BTC untuk trading ETH.

Kesimpulan:

Strategi ini dengan mengikuti trader profesional futures BTC Bitfinex, memungkinkan untuk mengetahui sinyal trading institusi secara tepat waktu. Membantu investor memantau panas pasar, menangkap titik puncak dan lembah. Sekaligus juga memperingatkan risiko investasi, ketika trader profesional melakukan short dalam jumlah besar, harus berhati-hati mengurangi posisi long. Secara keseluruhan, strategi ini memanfaatkan keunggulan informasi posisi futures, bisa dianggap sebagai ide trading yang menarik. Namun optimasi parameter dan kontrol risiko masih perlu disempurnakan lebih lanjut agar bisa mendapatkan keuntungan yang stabil dalam trading live.

- 1