Strategi Pelacakan Otomatis Berbasis Tiga SMA

Ikhtisar

Strategi Triple SMA adalah strategi yang menggunakan tiga Simple Moving Average (SMA) dengan periode berbeda untuk menentukan tren dan entri. Strategi ini secara otomatis mengikuti tren, memanfaatkan pullback dalam tren untuk menambah posisi.

Prinsip Strategi

Strategi ini menggunakan tiga SMA dengan periode berbeda sebagai indikator utama penentu tren, yaitu SMA 200 periode, SMA 400 periode, dan SMA 600 periode. Jika harga berada di atas ketiga SMA, maka dianggap sebagai tren naik, sebaliknya jika di bawah maka tren turun.

Sebagai indikator entri, strategi menggabungkan harga close dan osilator StochClose. Sinyal hanya dikeluarkan ketika arah harga sejalan dengan Triple SMA. Indikator StochClose digunakan untuk menentukan kondisi overbought atau oversold; ketika StochClose menembus ke atas 95, dilakukan posisi long, dan ketika menembus ke bawah 5, dilakukan posisi short.

Stop loss ditetapkan ketika harga menyentuh SMA paling lambat.

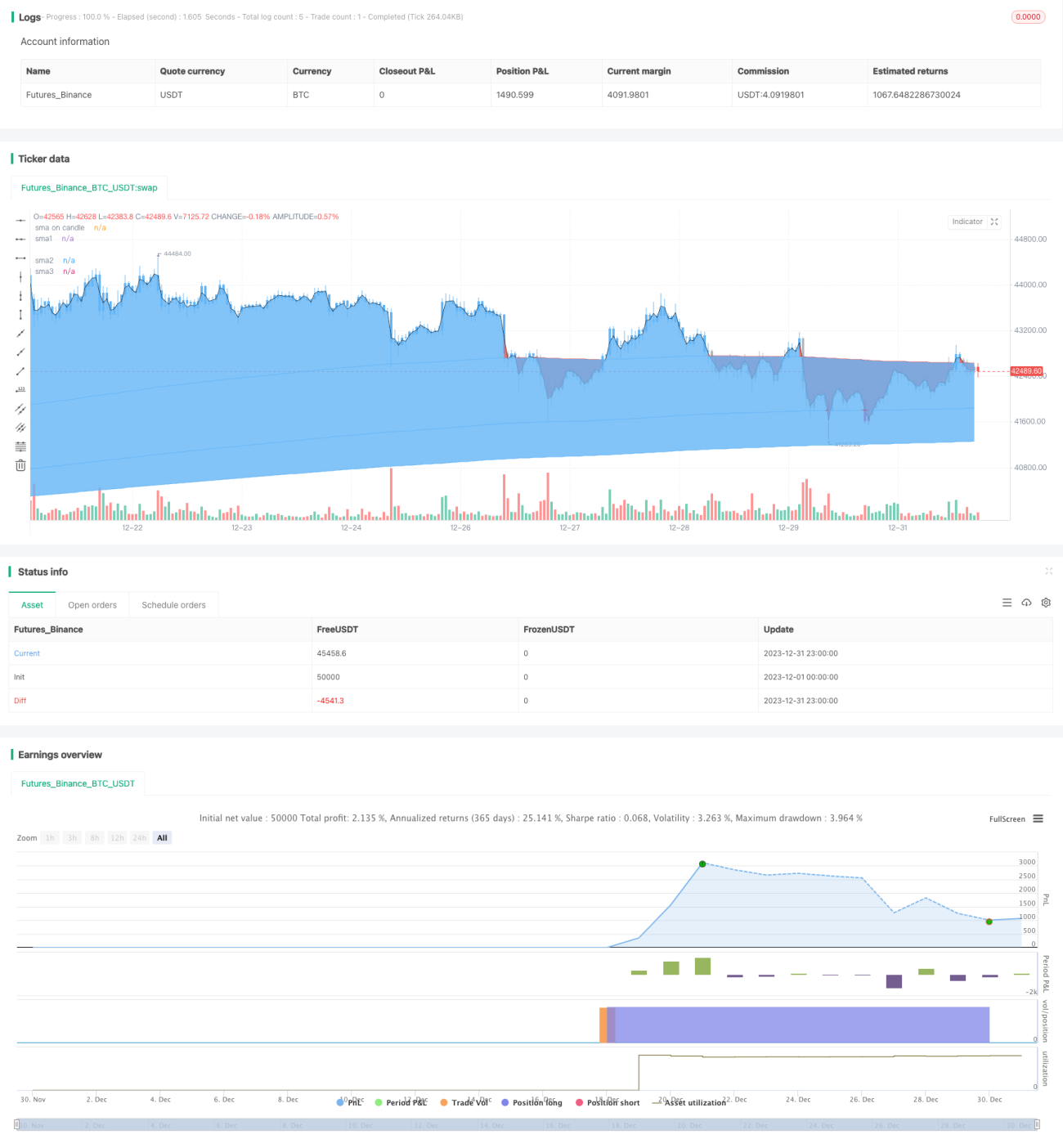

Strategi dapat melakukan penambahan posisi (scaling in) dengan maksimal 10 kali. Terdapat tiga target profit dengan rasio berbeda, yaitu 1%, 2%, dan 6%.

Analisis Kelebihan

Kelebihan utama strategi Triple SMA adalah dengan menggabungkan tiga SMA dengan periode berbeda, strategi ini mampu menilai arah dan kekuatan tren dengan lebih baik, serta memiliki kemampuan menyaring sinyal palsu yang lebih kuat dibandingkan SMA tunggal.

Selain itu, penggunaan indikator StochClose untuk menentukan kondisi overbought/oversold dapat menghindari entri di dekat titik pembalikan tren, sehingga mengurangi entri yang salah.

Stop loss yang sederhana dan langsung, dengan menjadikan SMA periode terlambat sebagai garis stop loss, dapat meminimalkan risiko stop loss yang terlalu dini.

Kemampuan untuk melakukan penambahan posisi juga memungkinkan strategi untuk terus mengikuti tren dan meraih keuntungan.

Analisis Risiko

Risiko utama dari strategi ini adalah tiga SMA mungkin tidak sepenuhnya menyaring semua sinyal palsu. Jika harga setelah menembus tidak membentuk tren dan kembali mengalami pullback, maka dapat menimbulkan kerugian. Situasi ini biasanya terjadi di dekat level support/resistance penting.

Selain itu, indikator StochClose sendiri juga dapat menghasilkan sinyal yang salah, yang mengarah pada entri yang tidak tepat. Hal ini biasanya terjadi pada rentang harga yang bergerak sideways.

Untuk mengurangi risiko-risiko ini, dapat dilakukan penyesuaian periode SMA atau menambahkan indikator lain sebagai konfirmasi, seperti KDJ, MACD, dll., untuk memastikan kualitas sinyal yang masuk.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambah atau menyesuaikan jumlah periode SMA untuk menemukan parameter periode yang lebih sesuai untuk instrumen tertentu.

-

Menambahkan indikator lain untuk konfirmasi kombinasi, seperti KDJ, MACD, dll., guna meningkatkan kualitas entri.

-

Mengoptimalkan parameter take profit dan stop loss agar lebih sesuai dengan rentang volatilitas pasar.

-

Mengoptimalkan jumlah dan rasio penambahan posisi untuk menemukan strategi scaling in yang lebih tepat.

-

Menguji parameter pada berbagai instrumen agar parameter strategi dapat beradaptasi secara lebih menyeluruh pada lebih banyak instrumen.

Kesimpulan

Secara keseluruhan, strategi Triple SMA adalah strategi pengikut tren yang sangat praktis. Dengan menggabungkan tiga SMA dengan periode berbeda serta indikator StochClose, strategi ini mencapai efek penilaian tren yang baik dan mampu menghindari sinyal palsu secara efektif. Selain itu, strategi ini memungkinkan penambahan posisi yang sesuai, sehingga dapat terus mengikuti tren dan mengambil bagian dalam profit. Melalui penyesuaian parameter dan optimasi, strategi ini dapat menjadi mesin pengikut tren yang kuat.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1