Strategi Tren BB KC Progresif

Gambaran Umum

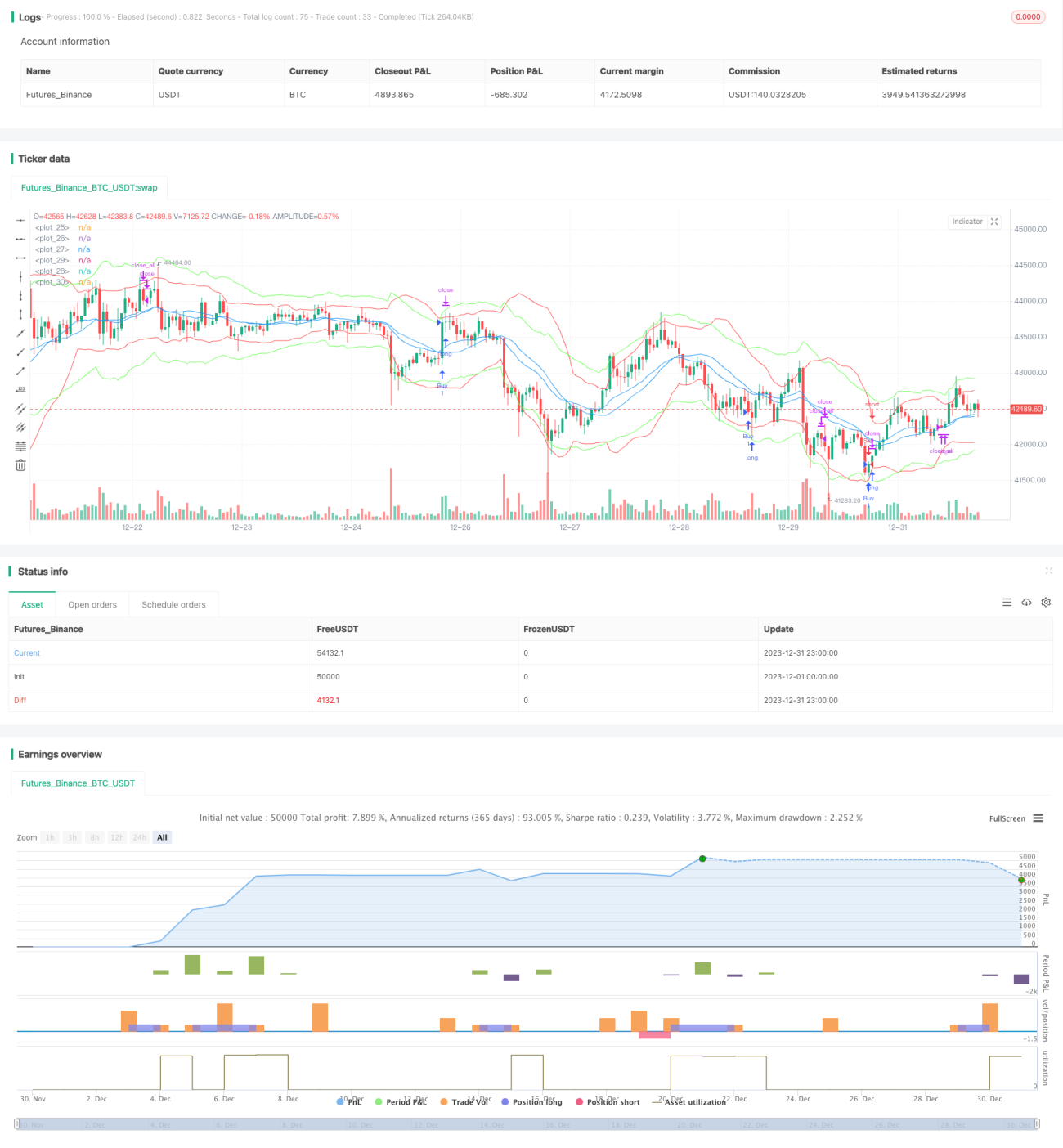

Strategi ini menggunakan kombinasi Bollinger Bands dan sinyal Keltner untuk mengidentifikasi tren pasar. Bollinger Bands adalah alat analisis teknis yang mendefinisikan saluran berdasarkan rentang pergerakan harga; sinyal Keltner adalah indikator teknis yang menggabungkan volatilitas harga dengan tren untuk menentukan level support atau resistance. Strategi ini memanfaatkan keunggulan kedua indikator dengan mendeteksi persilangan emas (golden cross) antara Bollinger Bands dan Keltner untuk mencari peluang beli atau jual, serta memvalidasi sinyal dengan volume perdagangan. Metode ini secara efektif mengidentifikasi awal tren dan meminimalkan sinyal yang tidak valid.

Prinsip Strategi

- Hitung pita tengah, atas, dan bawah Bollinger Bands dengan periode 20, lebar pita ditentukan oleh 2 kali standar deviasi.

- Hitung pita tengah, atas, dan bawah Keltner dengan periode 20, lebar pita ditentukan oleh 2,2 kali Average True Range (ATR).

- Ketika pita atas Keltner menembus ke atas pita atas Bollinger Bands, dan volume lebih besar dari rata-rata volume 10 periode, lakukan posisi beli (long).

- Ketika pita bawah Keltner menembus ke bawah pita bawah Bollinger Bands, dan volume lebih besar dari rata-rata volume 10 periode, lakukan posisi jual (short).

- Jika tidak ada penutupan posisi dalam 20 bar K-line setelah pembukaan, maka tutup posisi secara paksa dengan take profit atau stop loss.

- Setelah posisi beli, tetapkan stop loss sebesar 1,5%; setelah posisi jual, tetapkan stop loss sebesar -1,5%. Setelah posisi beli, tetapkan trailing stop loss sebesar 2%; setelah posisi jual, tetapkan trailing stop loss sebesar -2%.

Strategi ini terutama mengandalkan Bollinger Bands untuk menilai rentang dan kekuatan pergerakan, serta menggunakan Keltner sebagai verifikasi tambahan. Kombinasi dua indikator dengan parameter berbeda namun karakteristik serupa meningkatkan akurasi sinyal. Pengenalan volume perdagangan juga secara efektif mengurangi sinyal yang tidak valid.

Analisis Keunggulan

- Menggabungkan keunggulan Bollinger Bands dan Keltner, meningkatkan akurasi sinyal perdagangan.

- Menggabungkan indikator volume, secara efektif mengurangi sinyal tidak valid akibat pergerakan pasar yang sering menyentuh batas.

- Mekanisme stop loss dan trailing stop loss mengontrol risiko secara efektif.

- Penetapan take profit/stop loss paksa setelah sinyal tidak valid memungkinkan keluar dengan cepat.

Analisis Risiko

- Baik Bollinger Bands maupun Keltner didasarkan pada moving average dan dihitung dengan mempertimbangkan volatilitas, sehingga rentan menghasilkan sinyal palsu dalam kondisi pasar sideways.

- Tidak ada mekanisme compounding, beberapa kali terjebak dapat menyebabkan kerugian besar.

- Sinyal pembalikan cukup sering terjadi; mengubah parameter dapat menyebabkan hilangnya peluang tren.

Langkah-langkah mitigasi: Melonggarkan batas stop loss atau menambahkan indikator tambahan seperti MACD untuk menyaring sinyal guna mengurangi risiko akibat sinyal palsu.

Arah Optimasi

- Uji pengaruh parameter berbeda terhadap return strategi, seperti mengubah panjang moving average, kelipatan standar deviasi, dll.

- Tambahkan indikator lain untuk mengonfirmasi sinyal, misalnya indikator KDJ atau MACD sebagai pendukung.

- Gunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Strategi ini menggabungkan Bollinger Bands dan Keltner untuk mengidentifikasi tren pasar, serta menggunakan volume perdagangan untuk memvalidasi sinyal. Dengan optimasi parameter dan penambahan indikator teknis lainnya, strategi ini dapat diperkuat agar lebih adaptif terhadap berbagai kondisi pasar. Secara keseluruhan, strategi ini layak diterapkan dan merupakan salah satu strategi trading kuantitatif yang mudah dipahami dan disesuaikan.

- 1