Strategi RSI Stokastik yang Dihaluskan Els

Ikhtisar

Ide utama dari strategi ini adalah menggunakan filter SuperSmoother Ehlers untuk memproses indikator Stochastic RSI, sehingga dapat menyaring banyak sinyal palsu dan mendapatkan sinyal trading yang lebih andal. Prinsip dasarnya adalah pertama-tama menghitung Stochastic RSI, kemudian menghaluskannya menggunakan filter SuperSmoother Ehlers, dan akhirnya melakukan crossing dengan moving average-nya sendiri untuk sinyal beli atau jual.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator RSI dari harga penutupan logaritmik, kemudian menghitung indikator Stochastic berdasarkan RSI, yang merupakan indikator Stochastic RSI yang khas. Untuk menyaring sinyal palsu, digunakan filter SuperSmoother Ehlers untuk memproses Stochastic RSI, dan akhirnya garis Stochastic RSI melakukan golden cross dengan moving average-nya sendiri untuk sinyal beli, dan death cross untuk sinyal jual. Jadi poin kunci dari strategi ini adalah: 1) Menghitung indikator Stochastic RSI; 2) Menggunakan filter SuperSmoother Ehlers; 3) Membentuk sinyal trading dengan moving average.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah penggunaan filter SuperSmoother Ehlers yang secara efektif dapat menyaring banyak sinyal palsu, sehingga sinyal trading menjadi lebih andal. Selain itu, indikator Stochastic RSI sendiri memiliki kemampuan breakthrough dan trend following yang baik. Jadi strategi ini dapat mengidentifikasi tren dengan benar, membuka posisi pada waktu yang tepat, dan menutup posisi pada waktu yang tepat.

Analisis Risiko

Risiko utama dari strategi ini adalah ketika pasar mengalami volatilitas besar dalam kisaran sempit, mudah menghasilkan sinyal yang salah. Ketika harga berfluktuasi secara signifikan dalam rentang yang sempit, indikator Stochastic RSI akan menghasilkan banyak sinyal palsu overshoot dan undershoot, dan pada saat itu efektivitas filter SuperSmoother Ehlers juga akan berkurang. Selain itu, dalam beberapa kondisi pasar yang ekstrem, lag dari indikator juga dapat membawa risiko tertentu.

Untuk mengurangi risiko ini, parameter dapat disesuaikan dengan tepat, seperti memperbesar periode Stochastic RSI, memperkecil kehalusan, dll., untuk lebih menyaring sinyal palsu. Selain itu, dapat dipertimbangkan untuk menggabungkannya dengan indikator atau pola lainnya, membentuk kondisi penyaringan ganda, untuk menghindari risiko dari sinyal yang salah.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi pengaturan parameter. Parameter seperti panjang Stochastic RSI, konstanta kehalusan dapat diuji secara rinci untuk menemukan kombinasi parameter terbaik.

-

Menambahkan mekanisme stop loss. Dapat menetapkan trailing stop atau stop loss order untuk mengunci keuntungan dan mengurangi drawdown.

-

Dikombinasikan dengan indikator atau pola lainnya. Dapat dipertimbangkan untuk menggabungkan dengan indikator volatilitas, moving average, dll., untuk membentuk kondisi penyaringan guna mengurangi risiko lebih lanjut.

-

Menyesuaikan posisi berdasarkan hasil analisis time frame yang lebih besar. Berdasarkan hasil analisis tren dari time frame yang lebih tinggi, dapat menyesuaikan ukuran posisi untuk setiap trading secara dinamis.

Kesimpulan

Strategi ini pertama-tama menghitung indikator Stochastic RSI, kemudian memprosesnya menggunakan filter SuperSmoother Ehlers, dan akhirnya membentuk sinyal trading dengan moving average-nya sendiri, sehingga dapat menilai tren dengan benar. Keunggulan strategi terletak pada kombinasi indikator dan filter, yang secara efektif dapat menyaring sinyal palsu dan mendapatkan peluang trading dengan probabilitas tinggi. Risiko terutama berasal dari pengaturan parameter yang tidak tepat dan kurangnya mekanisme stop loss. Melalui optimasi parameter, penambahan stop loss, dan optimasi kombinasi, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

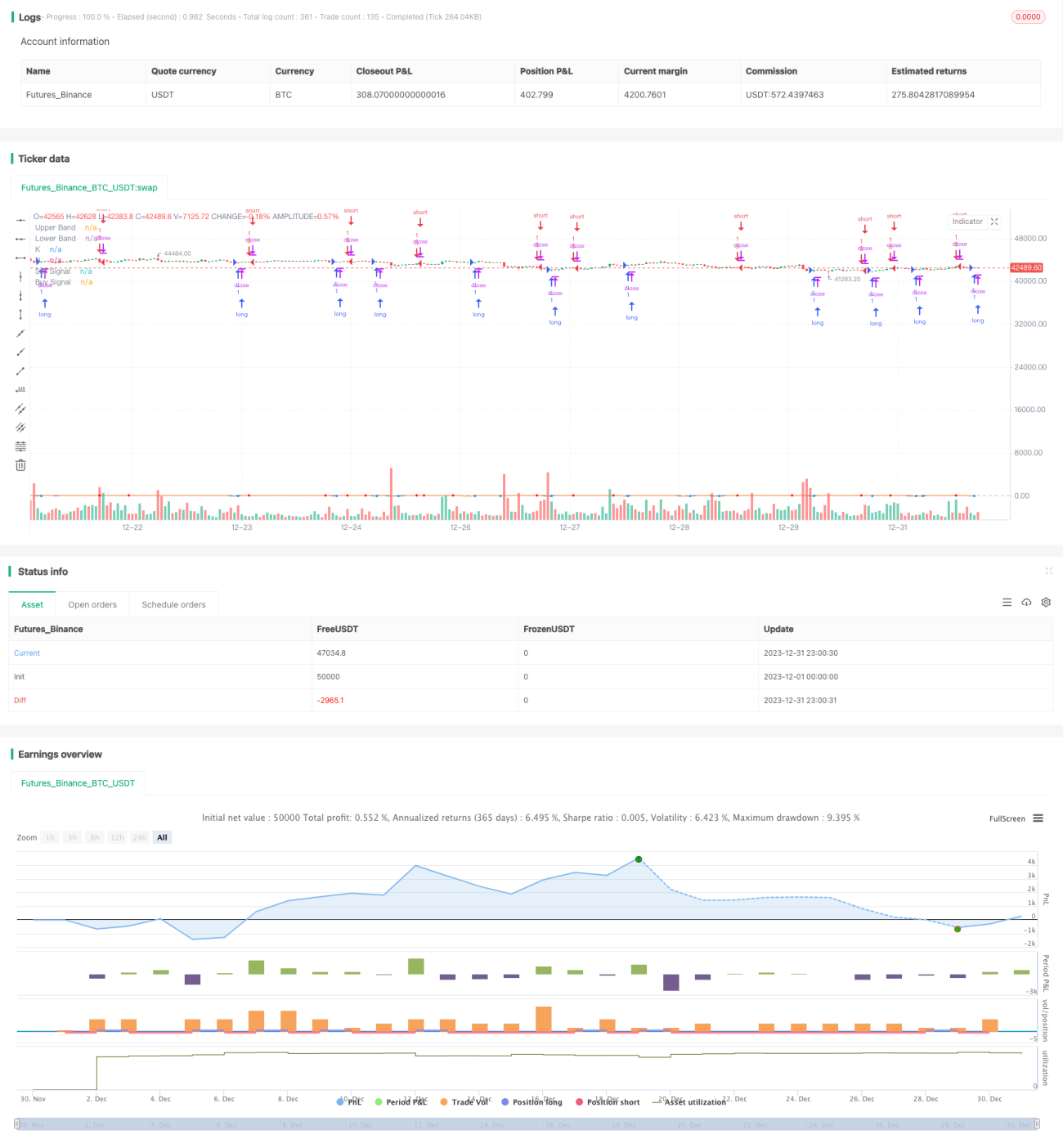

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1