Strategi Persilangan Golden Cross RSI Stochastic dengan Tiga EMA

Ikhtisar

Strategi persilangan EMA tiga kali lipat dan Stochastic RSI Golden Cross adalah strategi pelacakan tren. Strategi ini menggabungkan indikator Exponential Moving Average tiga kali lipat dan Stochastic Relative Strength Index, dengan menggunakan sinyal persilangan dari kedua indikator untuk menentukan waktu masuk.

Prinsip Strategi

Penentuan sinyal strategi ini didasarkan pada logika berikut:

- EMA tiga kali lipat menentukan tren: garis 8 hari di atas, garis 14 hari di tengah, garis 50 hari di bawah membentuk tren bullish, sebaliknya membentuk tren bearish.

- Indikator Stochastic RSI menentukan persilangan: garis K menembus garis D dari bawah ke atas menghasilkan sinyal golden cross, menandakan masuknya kekuatan.

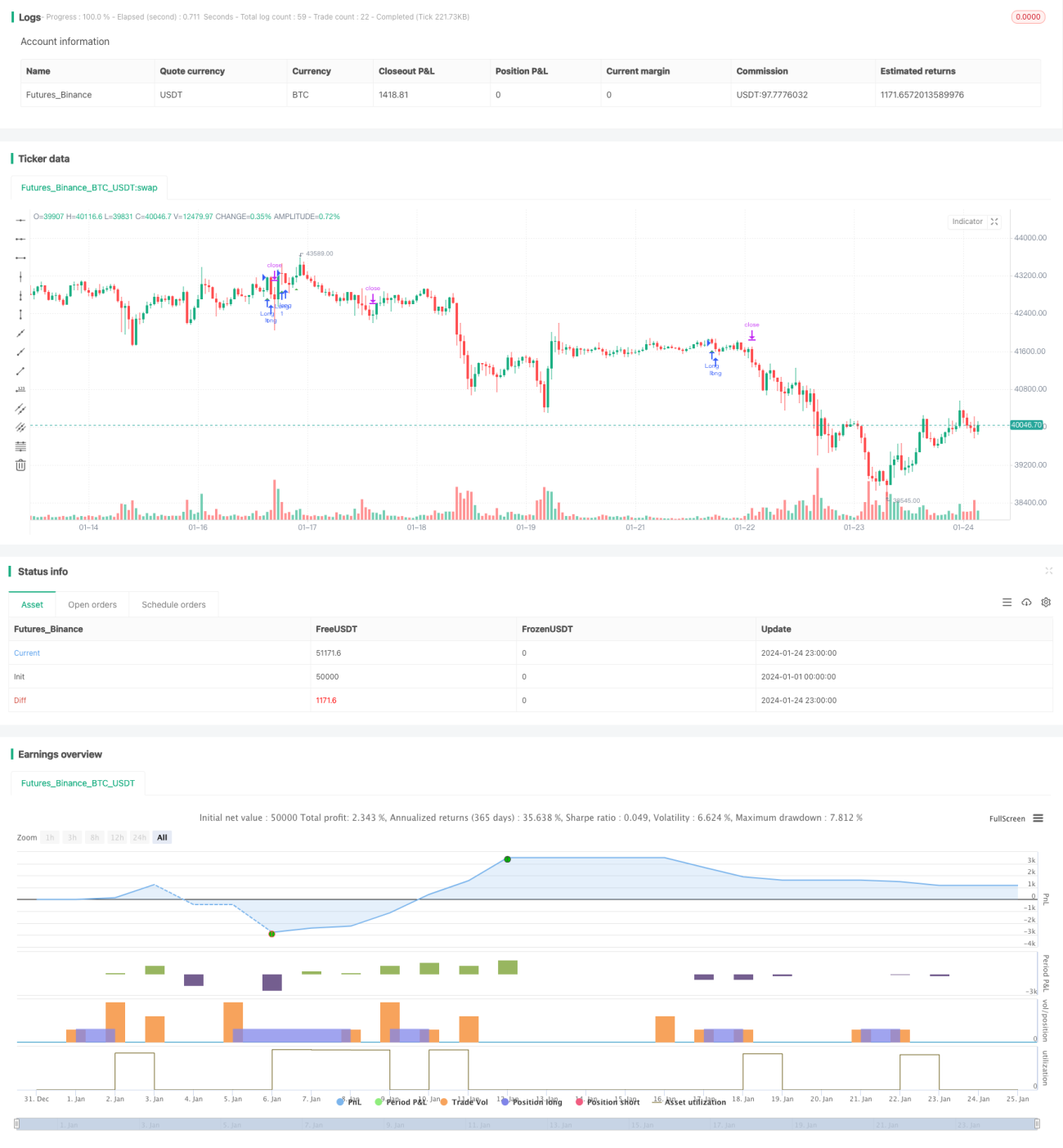

- Hanya mengambil posisi long (beli), posisi short (jual) tidak dipertimbangkan untuk saat ini.

Ketika EMA tiga kali lipat menunjukkan tren naik, dan Stochastic RSI menghasilkan golden cross, lakukan posisi long. Atur level stop loss dan take profit untuk mengunci keuntungan.

Analisis Keunggulan

Strategi ini menggabungkan dua indikator untuk menentukan tren secara efektif. Keunggulan utama adalah:

- EMA tiga kali lipat menyaring kebisingan jangka pendek, mengunci tren jangka menengah-panjang.

- Golden cross Stochastic RSI mengonfirmasi masuknya kekuatan.

- Stop loss dan take profit cerdas berbasis ATR untuk mengunci keuntungan.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

Risiko utama strategi ini adalah:

- Rentan terjebak saat pasar sideways. Ketika indikator EMA tiga kali lipat menghasilkan banyak golden cross dan death cross dalam kondisi sideways, akan sering membuka posisi dan menimbulkan risiko trading. Dapat diatasi dengan mengoptimalkan parameter EMA atau menambahkan indikator filter lainnya.

- Tidak ada peluang short. Hanya melakukan long akan melewatkan peluang rebound dari bawah. Dapat dipertimbangkan untuk menambahkan indikator seperti MACD untuk mencari peluang short dalam tren bearish.

Arah Optimasi

Arah optimasi utama strategi ini meliputi:

- Optimalkan parameter EMA untuk meningkatkan penentuan tren.

- Tambahkan indikator seperti MACD untuk mengidentifikasi tren bearish dan menambah peluang short.

- Tambahkan indikator volatilitas seperti ATR untuk meningkatkan pengaturan stop loss dan take profit.

- Gabungkan dengan indikator volume untuk menghindari breakout palsu.

- Gunakan teknik seperti machine learning untuk optimasi parameter.

Kesimpulan

Secara keseluruhan, strategi persilangan EMA tiga kali lipat dan Stochastic RSI ini menggabungkan dua indikator, dapat menyaring volatilitas dan mengunci tren secara efektif, merupakan strategi pelacakan tren yang sederhana dan praktis. Dengan terus mengoptimalkan parameter, menambahkan indikator filter, dan memanfaatkan teknologi canggih, kinerja strategi dapat ditingkatkan.

- 1