Strategi Kuantitatif Pengikut Tren Berdasarkan Wave Trend dan VWMA

Ikhtisar

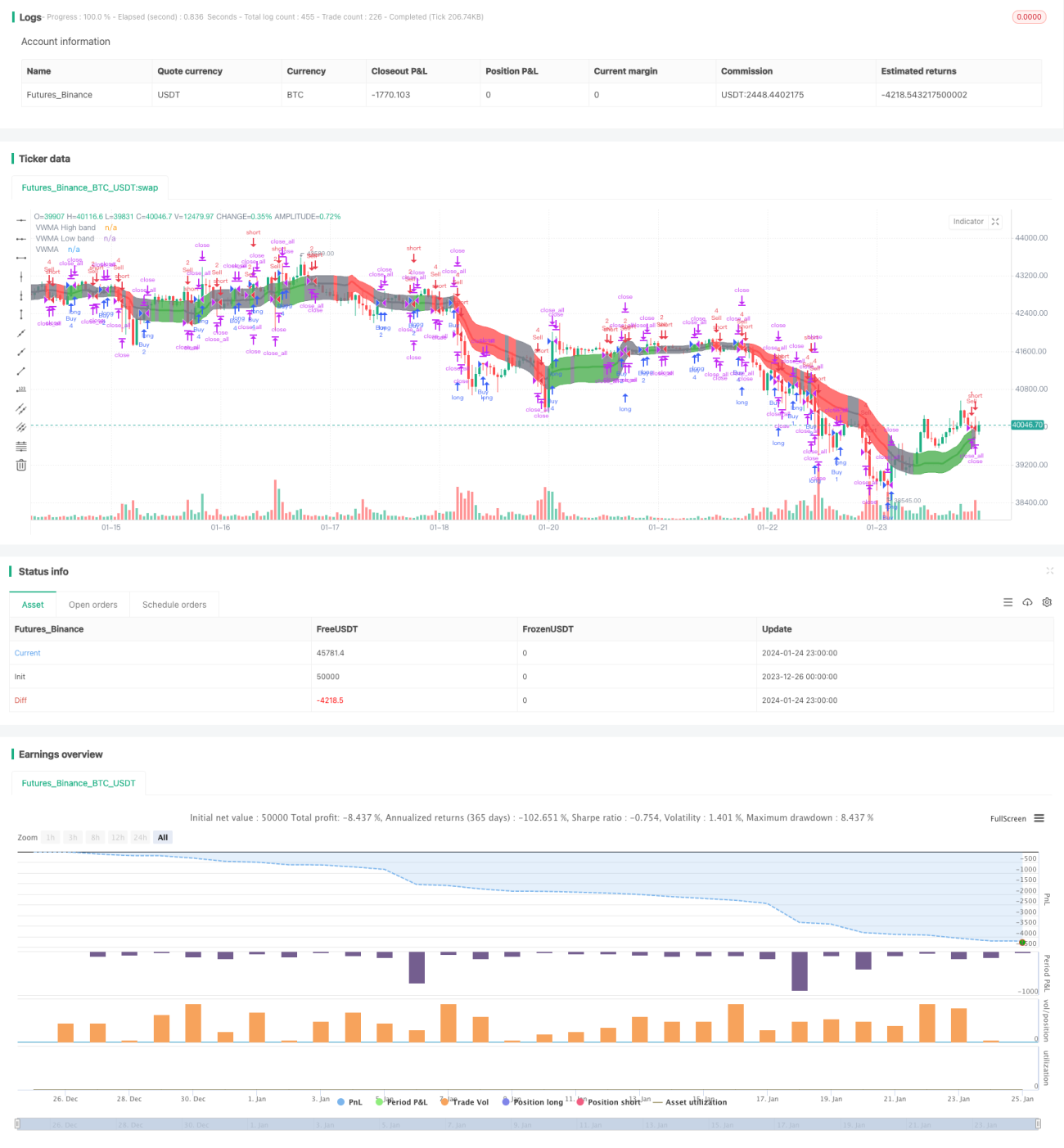

Strategi ini menggabungkan indikator Wave Trend Oscillator dan VWMA untuk mewujudkan strategi trading kuantitatif yang mengikuti tren. Strategi ini dapat mengidentifikasi tren pasar dan menghasilkan sinyal beli atau jual berdasarkan sinyal dari Wave Trend Oscillator. Selain itu, ukuran transaksi ditentukan berdasarkan sinyal dari indikator VWMA.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator berikut:

-

Wave Trend Oscillator: Indikator ini diporting ke TradingView oleh LazyBear, dapat mengidentifikasi "gelombang" dalam fluktuasi harga dan menghasilkan sinyal beli/jual. Metode perhitungan spesifiknya adalah: pertama hitung harga rata-rata ap, lalu hitung EMA dari ap (disebut esa), kemudian hitung EMA dari nilai absolut perbedaan antara ap dan esa (disebut d), selanjutnya hitung indeks konsistensi ci = (ap - esa) / (0.015 * d), EMA dari ci adalah Wave Trend (wt1), dan SMA 4 periode dari wt1 adalah wt2. Ketika wt1 memotong ke atas wt2, itu adalah sinyal beli; ketika memotong ke bawah, sinyal jual.

-

VWMA: Indikator ini adalah rata-rata bergerak tertimbang yang mempertimbangkan volume. Berdasarkan posisi harga di dalam atau di luar VWMABands (pita atas dan bawah VWMA), dihasilkan sinyal +1 (long), 0 (netral), atau -1 (short).

Waktu beli dan jual ditentukan oleh sinyal Wave Trend. Sementara jumlah spesifik setiap transaksi ditentukan berdasarkan sinyal long/short dari indikator VWMA.

Keunggulan Strategi

- Menggabungkan sinyal dari dua indikator dapat meningkatkan akurasi pengambilan keputusan.

- VWMA yang berbasis volume dapat menilai perbandingan kekuatan pasar.

- Dapat menyesuaikan periode trading secara kustom untuk menghindari fluktuasi tajam akibat berita penting.

- Jumlah transaksi disesuaikan berdasarkan sinyal VWMA, sehingga dapat mengurangi risiko trading.

Risiko Strategi

- Indikator Wave Trend dapat menghasilkan sinyal palsu.

- Data volume yang tidak akurat dapat mempengaruhi indikator VWMA.

- Membutuhkan data historis yang cukup panjang untuk perhitungan indikator.

- Tidak mempertimbangkan strategi stop loss.

Arah Optimasi

- Menguji berbagai kombinasi parameter untuk menemukan parameter terbaik.

- Menambahkan strategi stop loss.

- Mempertimbangkan penggabungan indikator lain untuk penyaringan sinyal.

- Menguji pengaturan periode trading yang berbeda.

- Menyesuaikan metode perhitungan jumlah transaksi secara dinamis.

Kesimpulan

Strategi ini mengintegrasikan penilaian tren dan indikator volume untuk mewujudkan strategi pengikut tren yang cukup maju. Strategi ini memiliki keunggulan tertentu, namun juga terdapat beberapa risiko yang perlu diperhatikan. Melalui optimasi parameter dan aturan, diharapkan stabilitas dan tingkat pengembalian strategi dapat lebih ditingkatkan.

- 1