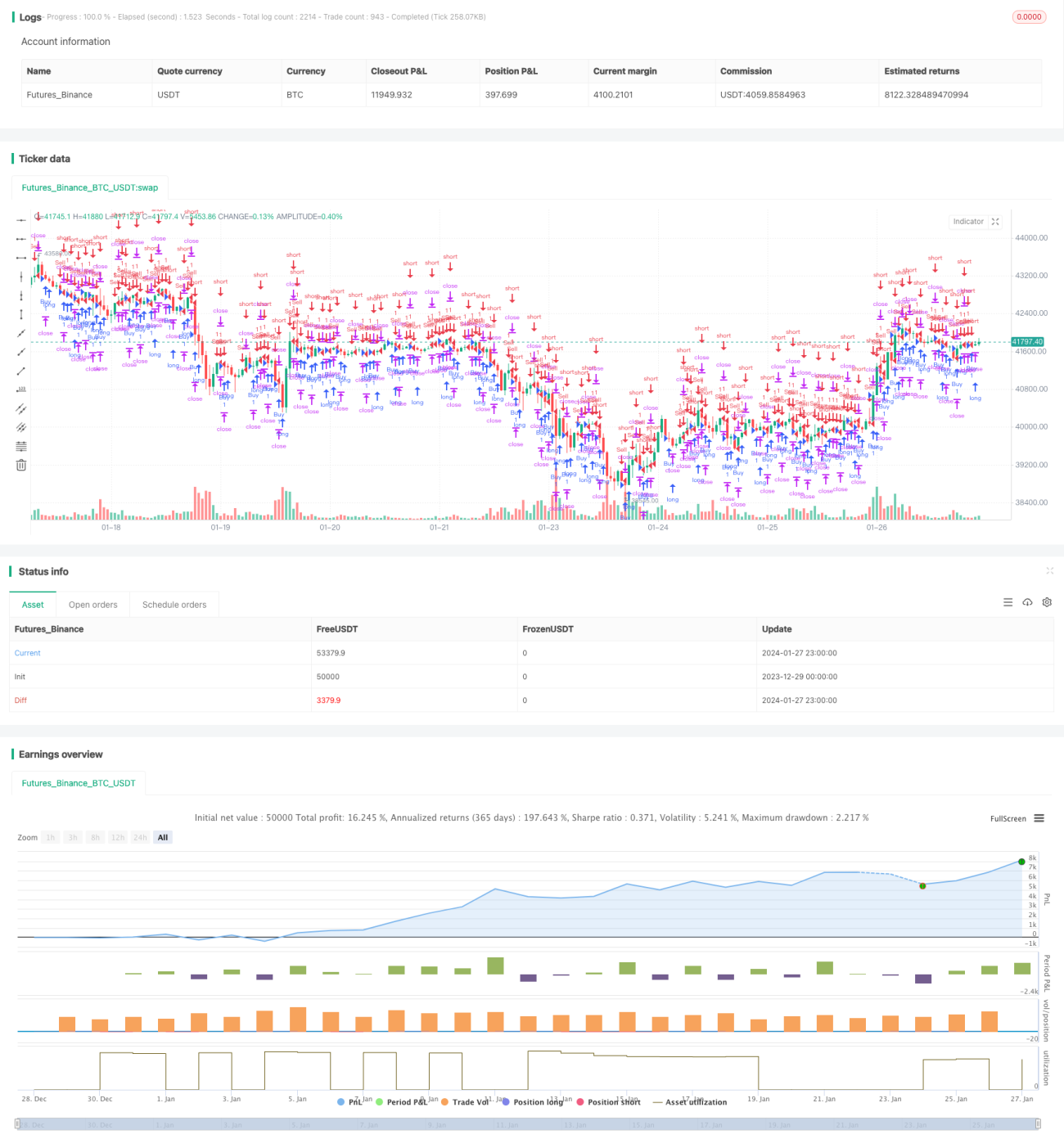

Strategi Backtest Breakout Waktu Tetap

Ikhtisar

Ide utama dari strategi ini adalah pada titik waktu yang tetap (setiap hari pukul 08:35 waktu zona UTC+5) saat penutupan candle 5 menit setelah pasar dibuka, menentukan apakah harga penutupan candle 5 menit tersebut naik atau turun dari harga pembukaan. Jika naik, maka lakukan posisi beli (long); jika turun, maka lakukan posisi jual (short), dan tetapkan target take profit untuk posisi beli dan jual.

Prinsip Strategi

Prinsip spesifik strategi ini adalah:

-

Tetapkan waktu perdagangan yang diinginkan, yaitu setiap hari pukul 08:35 zona waktu UTC+5.

-

Pada titik waktu tersebut, periksa apakah harga penutupan candle 5 menit saat ini lebih tinggi dari harga pembukaan. Jika harga penutupan lebih tinggi dari harga pembukaan, berarti candle 5 menit tersebut adalah candle bullish, lakukan posisi beli.

-

Jika harga penutupan lebih rendah dari harga pembukaan, berarti candle 5 menit tersebut adalah candle bearish, lakukan posisi jual.

-

Setelah posisi beli, tetapkan take profit sebesar 1000 USD untuk keluar dari posisi beli. Setelah posisi jual, tetapkan take profit sebesar 500 USD untuk keluar dari posisi jual.

Analisis Kelebihan

Strategi ini memiliki kelebihan utama sebagai berikut:

-

Logika strategi yang jelas dan sederhana, mudah dipahami dan diimplementasikan.

-

Waktu perdagangan yang tetap dapat menghindari risiko overnight.

-

Menggunakan timeframe 5 menit untuk menentukan tren dengan presisi yang baik.

-

Adanya target take profit dapat mengunci keuntungan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Waktu perdagangan yang tetap mungkin melewatkan peluang perdagangan di sesi waktu lainnya. Dapat diatur beberapa titik waktu perdagangan.

-

Keputusan berdasarkan candle 5 menit mungkin kurang akurat; dapat dikombinasikan dengan beberapa timeframe untuk analisis.

-

Volatilitas antara harga penutupan dan harga pembukaan yang terlalu besar; menambahkan stop loss dapat mengurangi risiko.

-

Penetapan take profit mungkin terlalu arbitrer; dapat diuji dengan data historis untuk menemukan level take profit yang lebih optimal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengatur beberapa titik waktu perdagangan untuk mencakup lebih banyak peluang.

-

Menambahkan logika stop loss untuk mengurangi risiko kerugian.

-

Menggabungkan indikator dari beberapa timeframe untuk menentukan tren, meningkatkan akurasi keputusan.

-

Menggunakan data historis backtest untuk menguji level take profit yang optimal.

-

Menyesuaikan ukuran posisi secara dinamis, mengelola risiko sesuai kondisi spesifik.

Kesimpulan

Secara keseluruhan, strategi backtest breakout waktu tetap ini memiliki logika yang sederhana dan jelas. Dengan memasuki posisi berdasarkan arah tren pada titik waktu tetap, serta menetapkan take profit dan stop loss untuk mengunci keuntungan dan mengendalikan risiko, strategi ini merupakan strategi perdagangan kuantitatif fundamental dan praktis. Dengan optimasi parameter multi-kombinasi dan peningkatan teknik manajemen risiko, strategi ini dapat menjadi sistem perdagangan kuantitatif yang andal.

- 1