Strategi Breakout Saluran Rata-Rata Bergerak

Ikhtisar

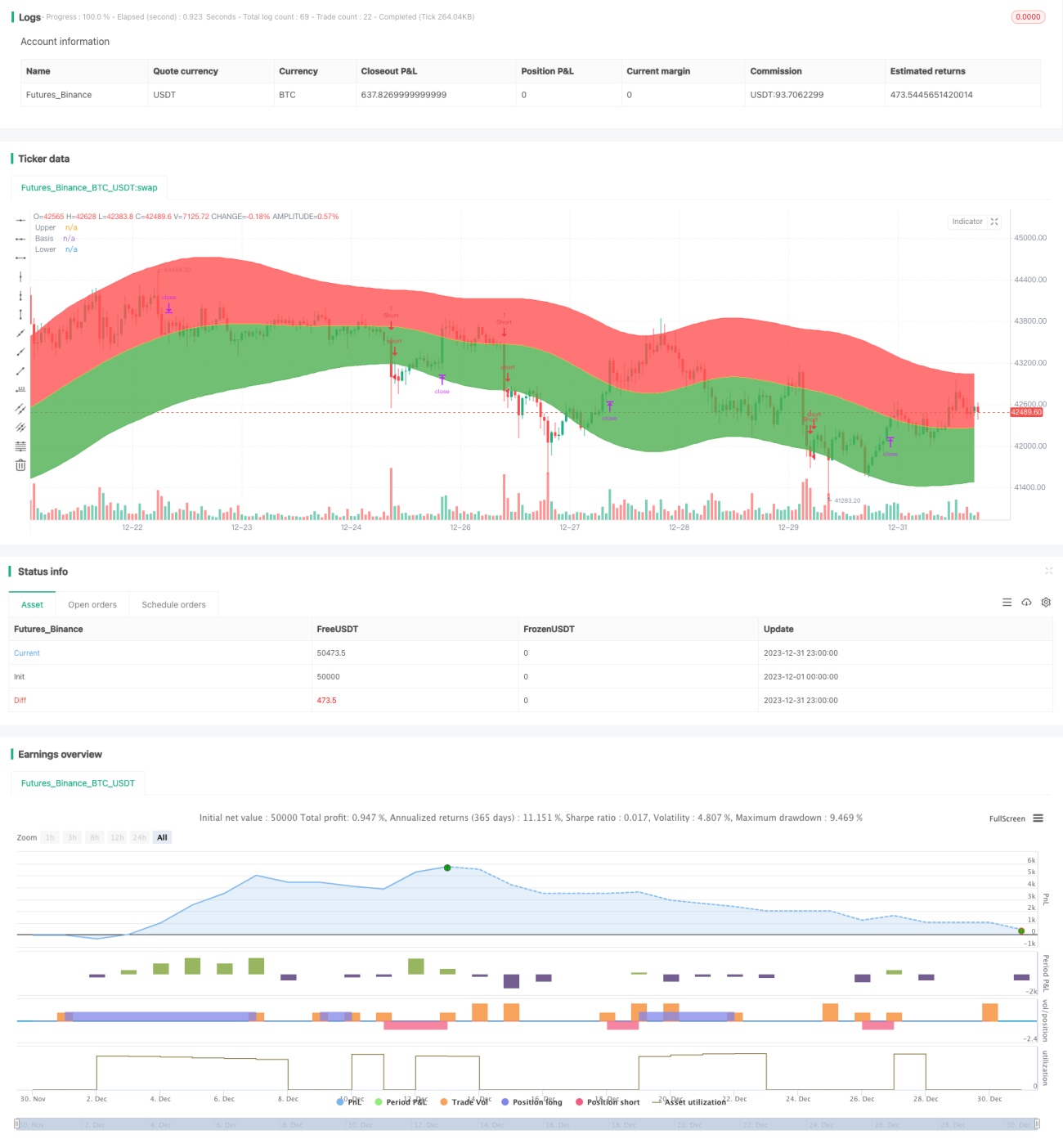

Strategi ini menghitung jalur tengah, jalur atas, dan jalur bawah dari Saluran Keltner. Berdasarkan jalur tengah, area di ATAS jalur tengah dan jalur bawah diisi dengan warna. Setelah menentukan arah saluran, dilakukan pembelian atau penjualan saat terjadi breakout. Ini termasuk dalam strategi mengikuti tren.

Prinsip Strategi

Indikator inti adalah Saluran Keltner. Jalur tengah saluran adalah rata-rata bergerak tertimbang (Weighted Moving Average) dari Harga Khas (Tertinggi + Terendah + Penutupan)/3 selama N hari. Jalur atas dan jalur bawah saluran masing-masing berjarak satu rentang perdagangan dari rata-rata bergerak tertimbang N hari. Rentang perdagangan dapat menggunakan Average True Range (ATR) atau langsung menggunakan rentang (Tertinggi - Terendah). Strategi ini menggunakan metode yang kedua.

Secara spesifik, strategi terutama menilai apakah harga menembus jalur atas atau jalur bawah, dan mengambil keputusan long atau short dengan jalur tengah sebagai batas. Jika harga penutupan lebih besar dari jalur atas, lakukan long; jika harga penutupan lebih kecil dari jalur bawah, lakukan short. Garis stop loss adalah nilai MA dari jalur tengah.

Analisis Kelebihan

- Menggunakan indikator Saluran Keltner, dapat menilai kisaran pergerakan harga dengan baik, sehingga menghindari breakout palsu.

- Menggunakan rata-rata bergerak jalur tengah sebagai level support, dapat mengurangi kerugian.

- Long saat menembus jalur atas, short saat menembus jalur bawah, termasuk strategi mengikuti tren yang sesuai dengan pola perubahan harga sebagian besar saham.

Analisis Risiko

- Strategi breakout saluran sangat sensitif terhadap parameter, perlu pengujian berulang untuk menemukan kombinasi parameter terbaik.

- Ketika harga saham berfluktuasi signifikan dalam jangka pendek, risiko perdagangan meningkat. Lebar saluran dapat diperlonggar sedikit untuk mengurangi risiko kesalahan perdagangan.

- Efektivitas sangat tergantung pada pengaturan parameter dan jenis instrumen, perlu penyesuaian untuk beradaptasi dengan berbagai instrumen.

Arah Optimasi

- Menggabungkan indikator lain untuk menyaring sinyal dan menghindari kesalahan perdagangan. Misalnya indikator volume, indikator volatilitas, dll.

- Mengoptimalkan parameter untuk menemukan kombinasi parameter terbaik. Penyesuaian utama adalah parameter rata-rata dan kelipatan saluran.

- Pengaturan parameter untuk instrumen yang berbeda dapat sangat bervariasi, sehingga perlu dioptimasi secara terpisah.

Kesimpulan

Secara keseluruhan, strategi ini cukup sederhana dan langsung, termasuk dalam salah satu jenis strategi breakout harga umum. Kelebihannya adalah logika yang jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula belajar. Namun, juga memiliki keterbatasan tertentu, sensitif terhadap parameter, dan efeknya bervariasi, sehingga perlu pengujian dan optimasi berulang. Jika digabungkan dengan indikator penilaian lain yang lebih kompleks, dapat membentuk strategi perdagangan yang lebih kuat.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1