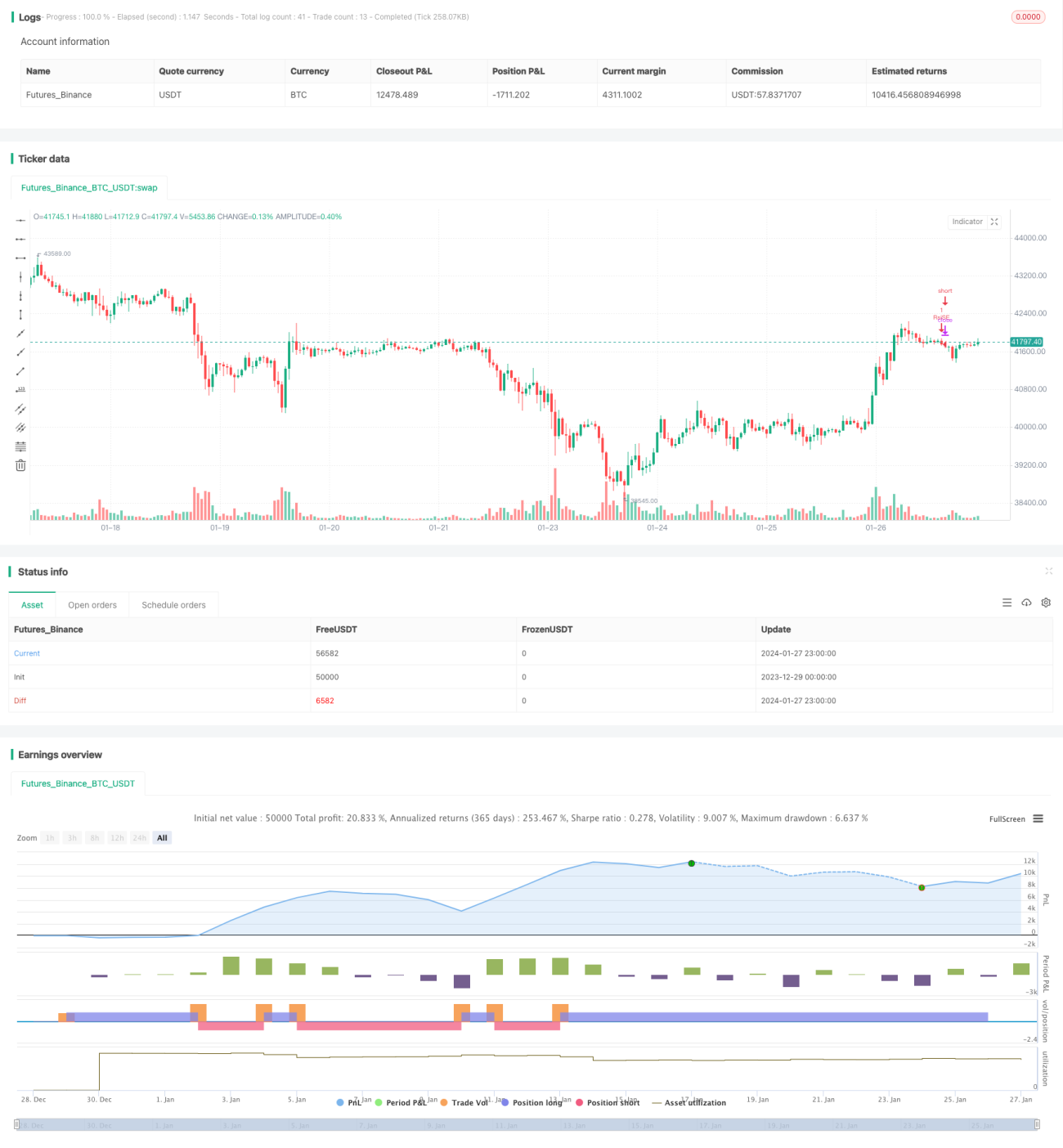

Strategi Stop Loss dan Take Profit Berbasis RSI

Ikhtisar

Strategi ini dirancang berdasarkan indikator Relative Strength Index (RSI) untuk secara otomatis menetapkan stop loss dan take profit. Ketika indikator RSI melampaui garis overbought yang ditetapkan atau melampaui garis oversold yang ditetapkan, strategi akan membuka posisi long atau short. Pada saat yang sama, strategi secara otomatis menetapkan level stop loss dan take profit berdasarkan harga buka, rasio stop loss, dan rasio take profit yang ditentukan.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai kondisi overbought dan oversold pasar. Ketika indikator RSI berada di bawah titik rendah yang ditetapkan (default 30), pasar dianggap dalam kondisi oversold, sehingga dilakukan posisi long; ketika indikator RSI berada di atas titik tinggi yang ditetapkan (default 70), pasar dianggap dalam kondisi overbought, sehingga dilakukan posisi short.

Setelah masuk posisi long atau short, strategi secara otomatis menetapkan level stop loss dan take profit berdasarkan rasio stop loss (default 5%) dan rasio take profit (default 10%). Misalnya, setelah posisi long, level stop loss adalah harga buka dikalikan (1 - rasio stop loss), dan level take profit adalah harga buka dikalikan (1 + rasio take profit).

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk secara otomatis menetapkan stop loss dan take profit, sehingga mengurangi risiko perdagangan. Stop loss dapat membatasi kerugian, sementara take profit dapat mengunci keuntungan. Selain itu, Relative Strength Index adalah indikator teknis yang matang dan dapat menilai dengan baik apakah pasar berada dalam kondisi overbought atau oversold.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu. Indikator RSI dapat memberikan sinyal palsu, yang menyebabkan kerugian yang tidak perlu. Selain itu, pemicuan stop loss atau take profit juga dapat mengakibatkan hilangnya sebagian keuntungan. Penetapan rasio stop loss dan take profit perlu dilakukan dengan hati-hati; jika terlalu longgar, risiko mungkin tidak dapat dikendalikan secara efektif; jika terlalu agresif, dapat menyebabkan stop loss yang tidak perlu.

Risiko-risiko ini dapat dikurangi dengan mengoptimalkan parameter RSI atau menyesuaikan stop loss dan take profit. Selain itu, strategi ini juga dapat dikombinasikan dengan indikator lain untuk memverifikasi sinyal, sehingga meningkatkan akurasi pengambilan keputusan.

Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter RSI untuk menemukan kombinasi parameter terbaik

- Menguji berbagai pengaturan rasio stop loss dan take profit

- Menggabungkan dengan indikator lain untuk menyaring sinyal

- Menambahkan aturan penilaian tren untuk menghindari sinyal palsu di pasar yang bergerak sideways

- Mengoptimalkan waktu entry dengan menetapkan trailing stop untuk mengunci keuntungan

Kesimpulan

Strategi ini merancang strategi stop loss dan take profit yang sederhana dan praktis berdasarkan indikator RSI. Logika strategi jelas dan mudah diimplementasikan, dapat secara otomatis menetapkan stop loss dan take profit untuk mengontrol risiko. Namun, perlu diperhatikan untuk mengoptimalkan parameter dan aturan, serta menghindari risiko sinyal palsu dari indikator RSI. Secara keseluruhan, strategi ini memberikan ide yang baik untuk perdagangan kuantitatif dan layak untuk diteliti serta dioptimalkan lebih lanjut.

- 1