Strategi Trading Kuantitatif RSI dengan Double BB

Ringkasan

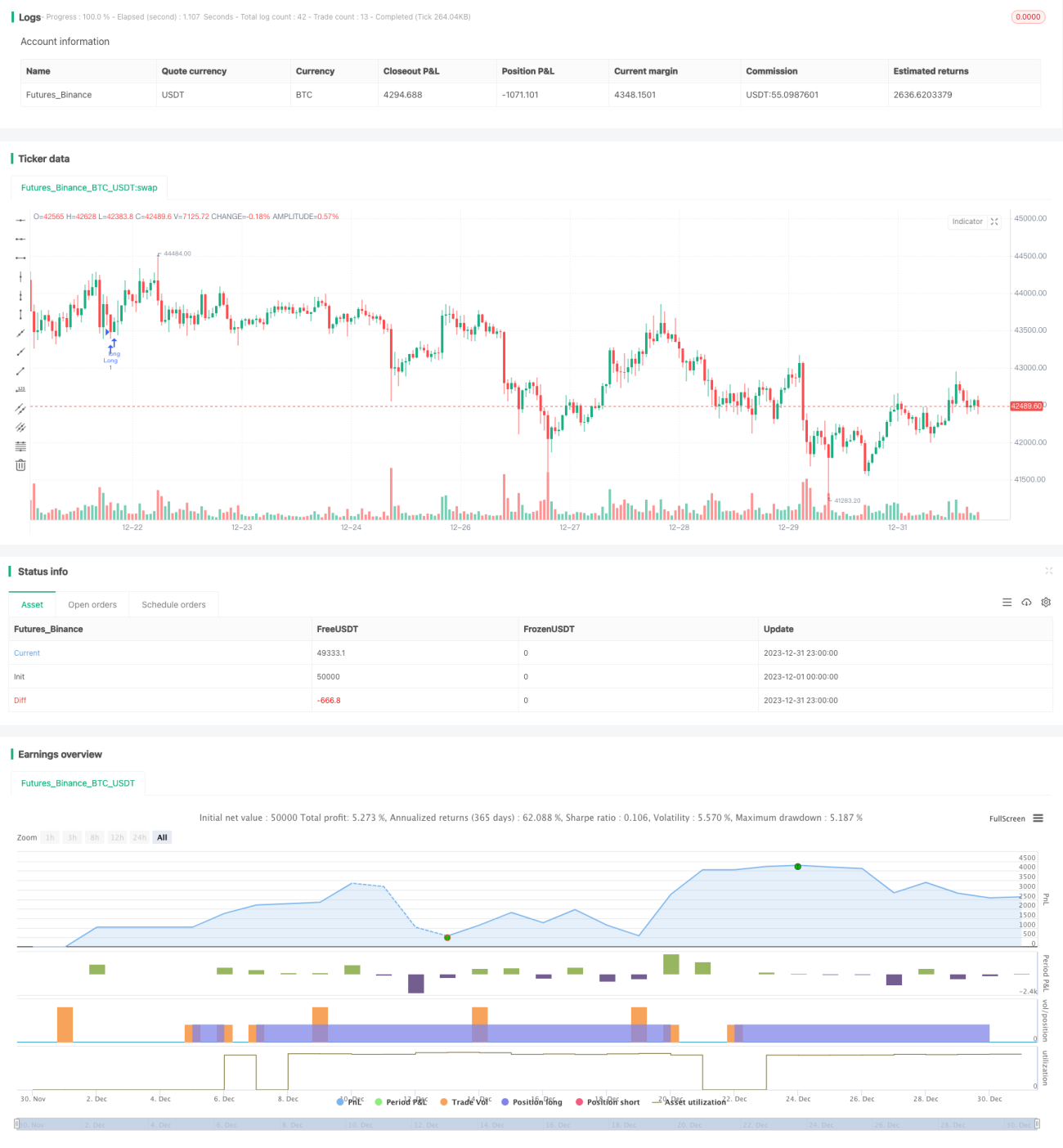

Strategi ini adalah strategi trading kuantitatif berdasarkan indikator Bollinger Bands dan Relative Strength Index (RSI). Strategi ini menggunakan pendekatan machine learning, dengan melakukan backtest optimasi pada data historis selama hampir 1 tahun menggunakan bahasa Python, sehingga ditemukan kombinasi parameter yang optimal.

Prinsip Strategi

Sinyal trading strategi ini berasal dari penilaian gabungan antara Bollinger Bands ganda dan indikator RSI. Indikator Bollinger Bands adalah pita volatilitas yang dihitung berdasarkan standar deviasi harga. Sinyal trading muncul ketika harga mendekati atau menyentuh pita volatilitas. Sementara indikator RSI menilai kondisi overbought atau oversold harga.

Secara spesifik, ketika harga penutup berada di bawah pita bawah standar deviasi 1,0 dan RSI lebih besar dari 42, maka akan menghasilkan sinyal beli. Ketika harga penutup berada di atas pita atas standar deviasi 1,0 dan RSI lebih besar dari 70, maka akan menghasilkan sinyal jual. Selain itu, strategi ini juga menetapkan dua set parameter BB dan RSI, masing-masing untuk entry dan stop loss/take profit. Parameter-parameter ini merupakan nilai optimal yang diperoleh melalui backtest ekstensif dan machine learning.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini terletak pada ketepatan parameter. Melalui metode machine learning, setiap parameter telah melalui backtest menyeluruh untuk mendapatkan rasio Sharpe terbaik. Hal ini memastikan baik imbal hasil strategi maupun pengendalian risiko. Selain itu, kombinasi dua indikator juga meningkatkan akurasi dan win rate sinyal.

Analisis Risiko

Risiko utama strategi ini berasal dari pengaturan stop loss. Jika stop loss terlalu lebar, maka tidak dapat mengendalikan kerugian secara efektif. Selain itu, jika stop loss tidak diperhitungkan dengan benar bersama biaya transaksi, slippage, dan biaya trading lainnya, risiko juga akan meningkat. Untuk mengurangi risiko, disarankan untuk menyesuaikan parameter lebar stop loss, mengurangi frekuensi trading, serta menghitung posisi stop loss yang wajar.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut. Misalnya, dapat mencoba mengubah parameter panjang Bollinger Bands, atau menyesuaikan threshold overbought/oversold RSI. Selain itu, dapat juga mencoba memperkenalkan indikator lain untuk membangun kombinasi multi-indikator. Hal ini berpotensi meningkatkan profitabilitas dan stabilitas strategi.

Kesimpulan

Strategi ini menggabungkan indikator BB ganda dan RSI, memperoleh parameter optimal melalui metode machine learning, sehingga mencapai imbal hasil yang tinggi dan tingkat risiko yang terkendali. Strategi ini memiliki keunggulan dalam penilaian kombinasi indikator dan optimasi parameter. Melalui perbaikan berkelanjutan, strategi ini diharapkan dapat menjadi strategi trading kuantitatif yang unggul.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1